グラフで見る日本経済

国内総生産

日本経済の動きを見るには、何を見ればよいですか?

経済活動は、活発になったり停滞したりと常に変化しています。経済の変化を見るのに、最も代表的なものは、国内総生産(GDP)の動きです。国内総生産とは、一定期間に国内の経済活動で生み出した経済的価値を表したものです。経済活動では、農林水産業による食料の生産や、自動車、機械、家電製品、生活用品などの製造業による製品の生産や、飲食、小売り、宿泊、レジャー、娯楽などのサービス業によるサービスの生産(提供)など、経済活動で「生産」が行われます。食料や製品であれば、生産は量で計測できますが、サービスの場合は量で計測できません。サービスの場合でも生産量を計測できるよう、生産(提供)された付加価値(金額)で測ります。付加価値は、生産活動で生み出された経済的価値(金額)で、売上金額から、原材料や商品などの仕入れを引いた額となります。一定期間に国内各企業が生み出すこの付加価値を全国分集計したものが国内総生産です。期間は、3ヶ月間か1年間で集計されます。「国内で生産された」とありますが、日本企業が海外の工場で生産した分は含みません。他方、外国企業が日本国内で生産した分は含みます。

国内総生産から何が分かりますか?

時系列でみると、経済の状態が分かります。国内総生産が大きく増加していれば、経済はよい状態、つまり好景気、景気拡大の状態にあるといえます。一方、増加していなかったり、現象していれば、介在は悪い状態、つまり不景気、景気後退の状態にあるといえます。経済の状態をいわば一言で表したものが国内総生産です。それでは、国内総生産の動きを見てみましょう。

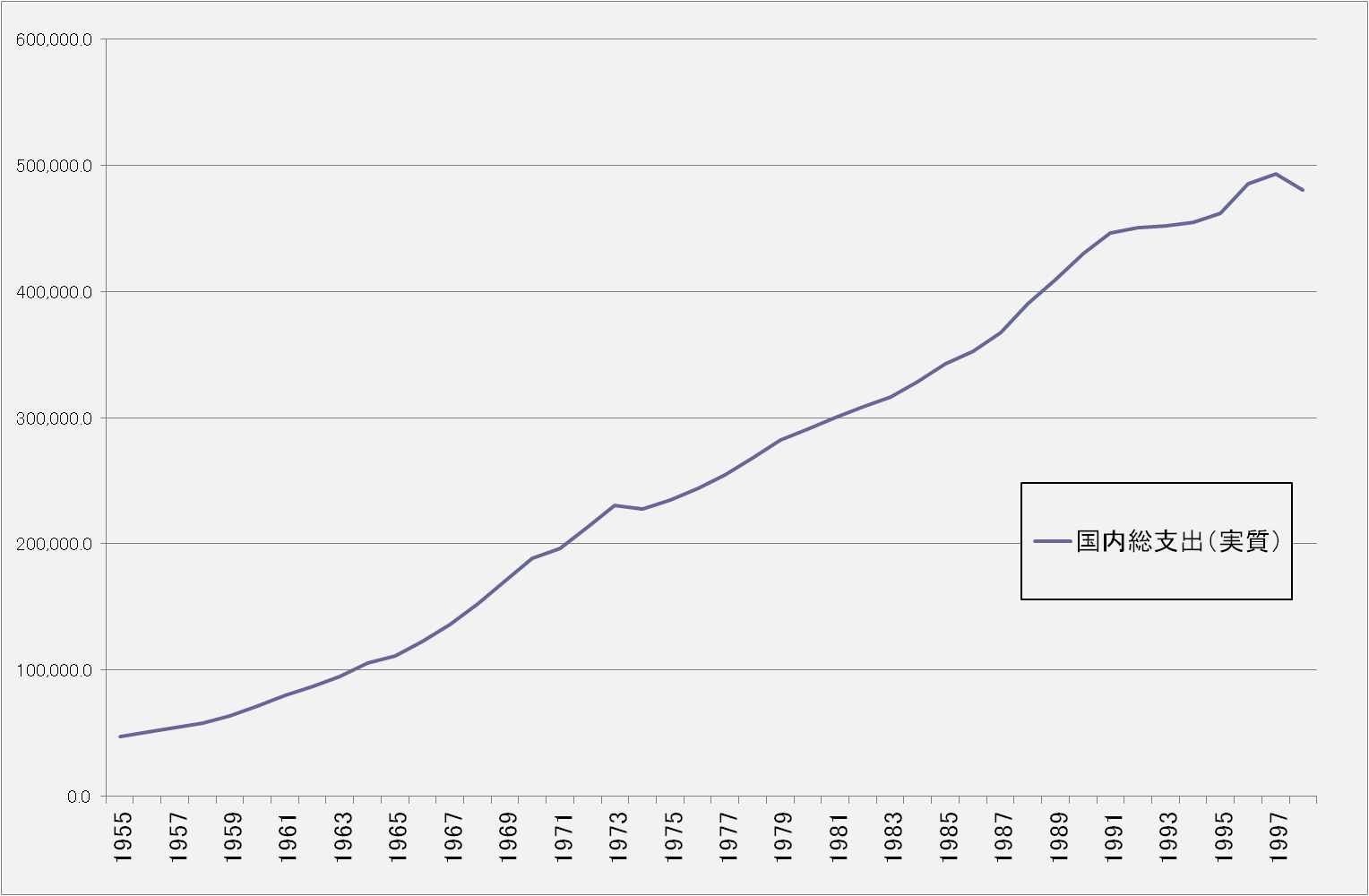

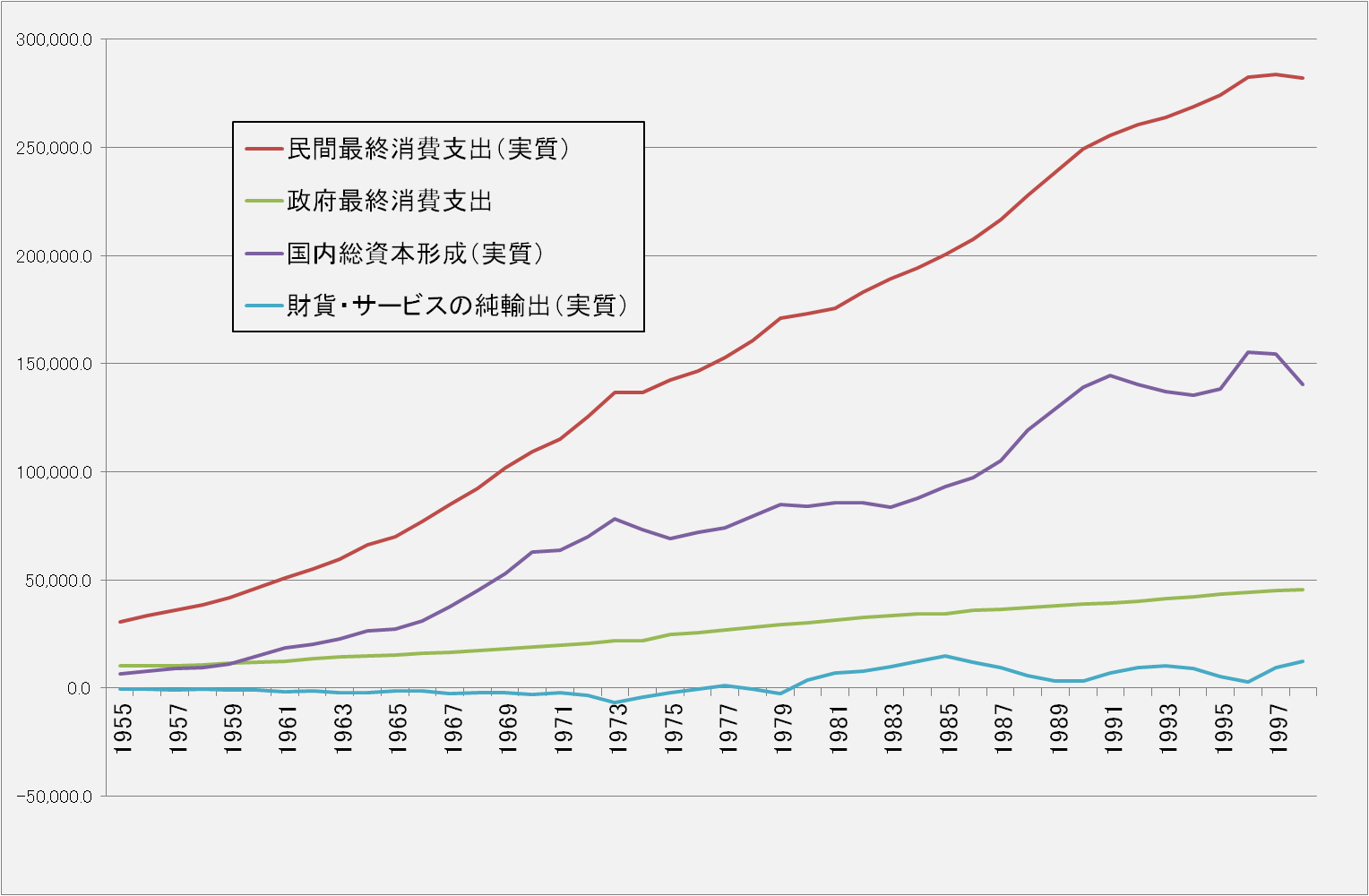

図1 国内総生産(国内総支出、1997年まで)

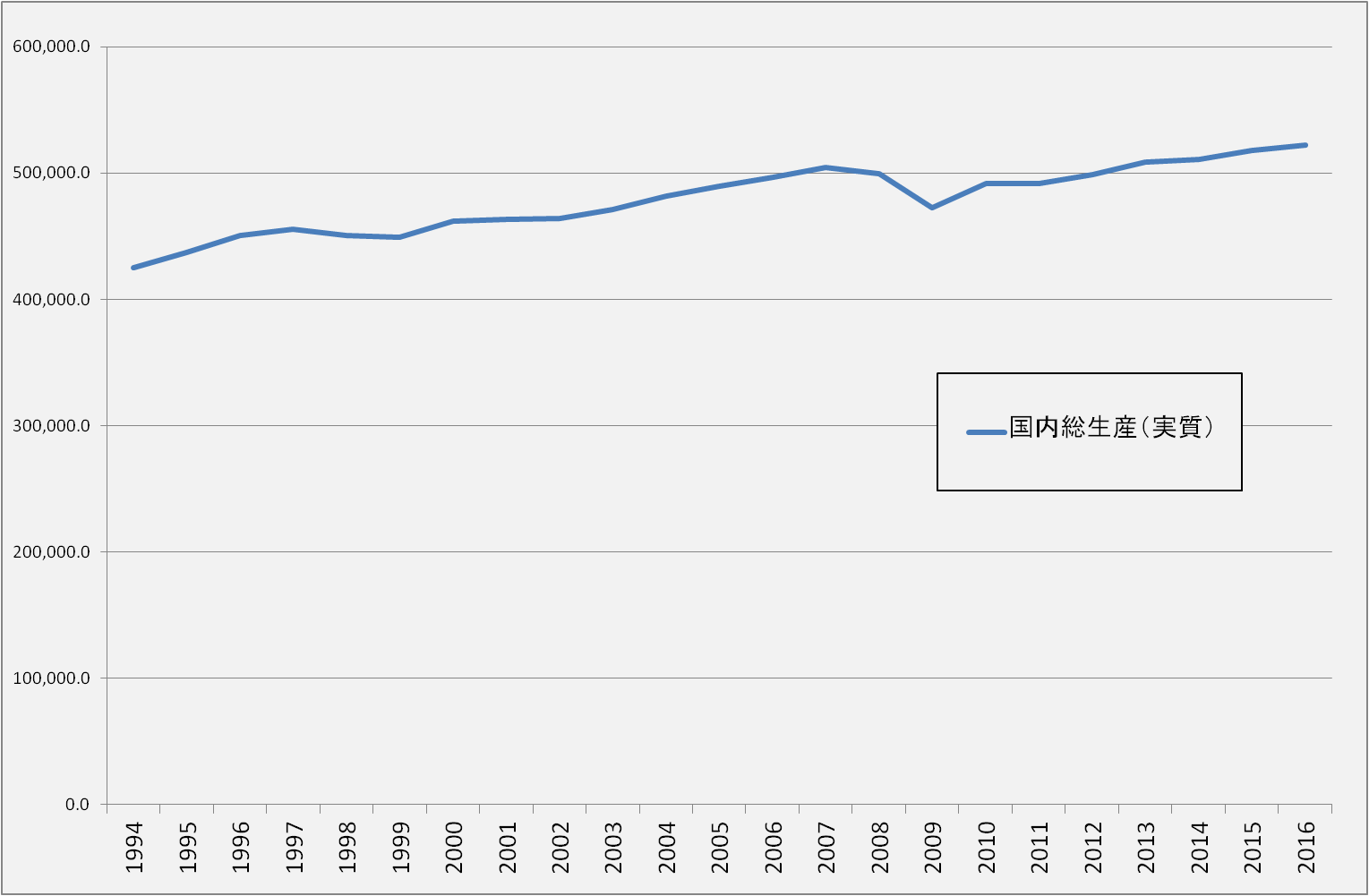

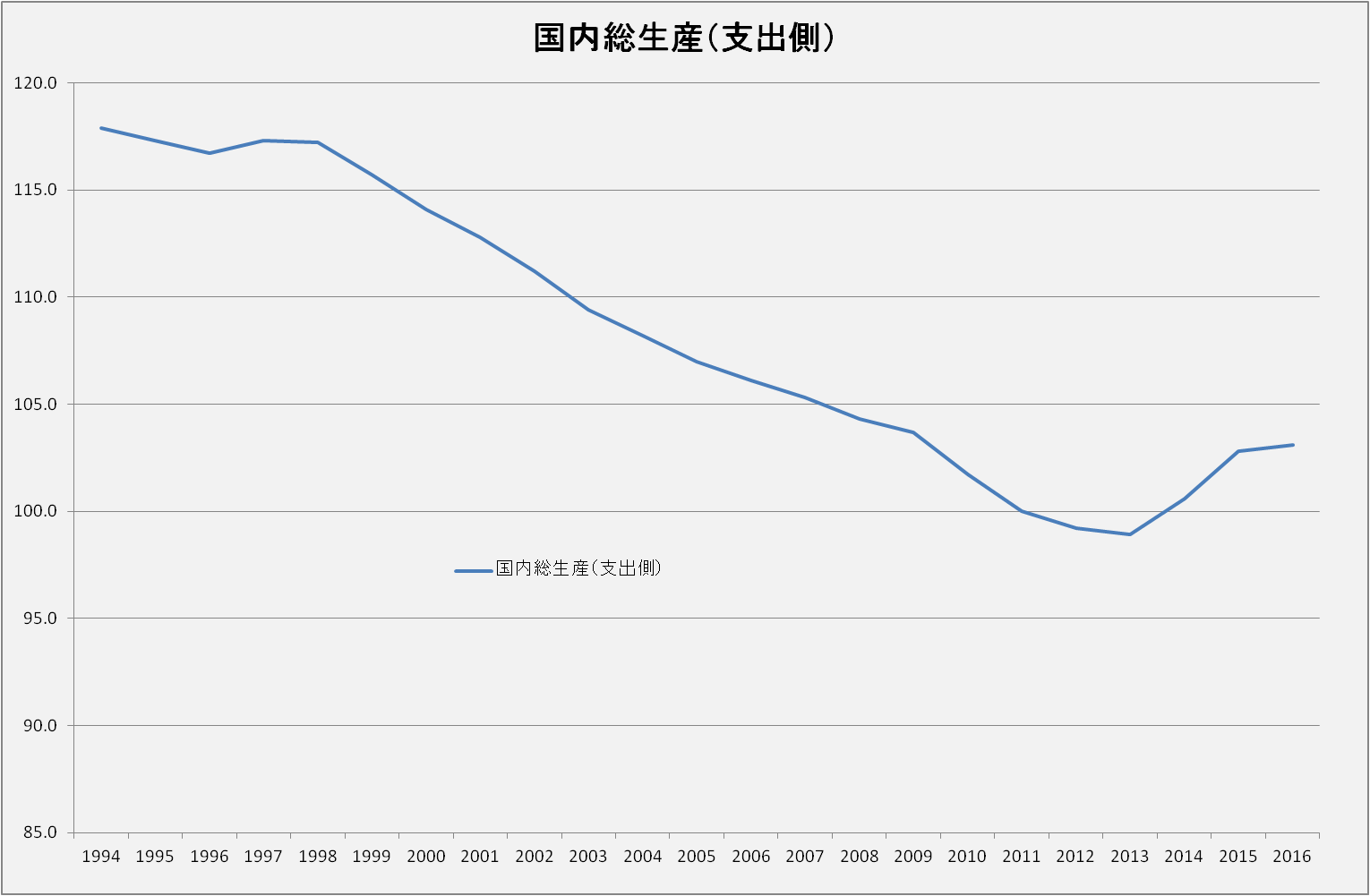

図1 国内総生産(国内総支出、1997年まで) 図2 国内総生産(1994年から)

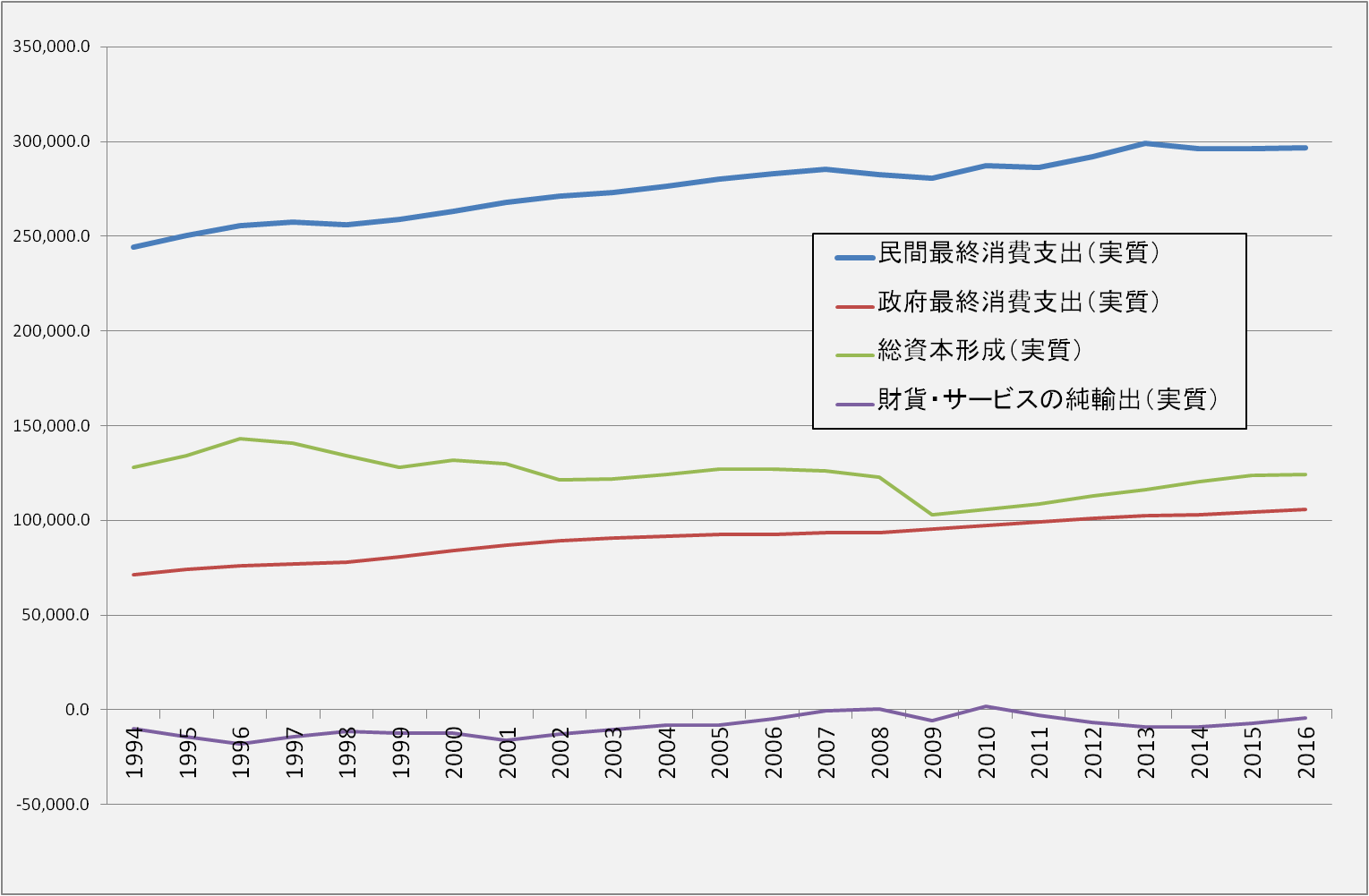

図2 国内総生産(1994年から)1980年代まで一定の傾きで成長し、90年代以降は、それより低い傾きで一定の成長をしていることが分かります。大きく下がることはありません。強いて挙げれば、2009年に少し落ち込みがある程度です。好景気の実感はないかもしれませんが、ほんの一時期を除いて、日本経済は常に成長していることが分かります。

景気の循環はないのですか。

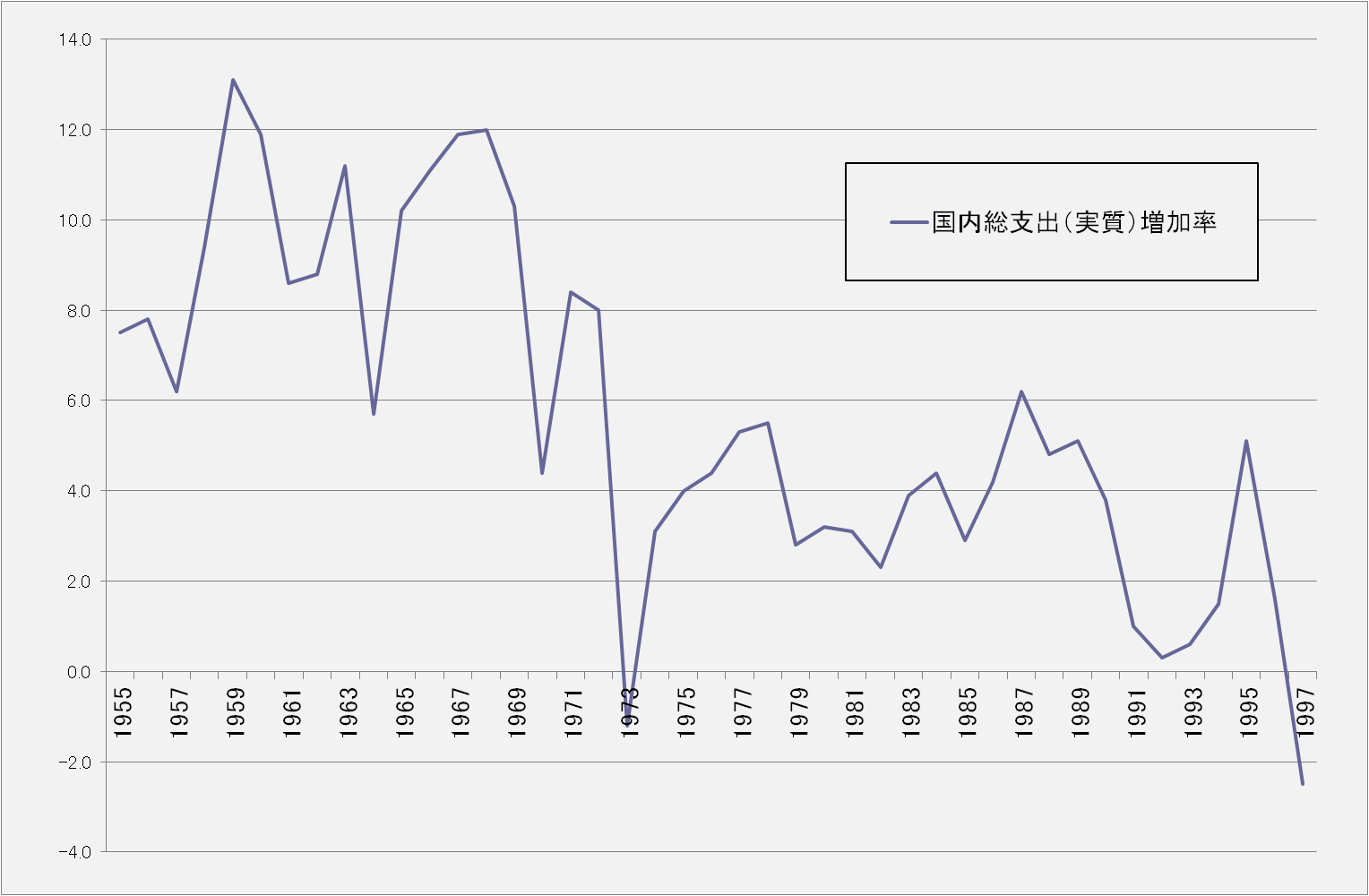

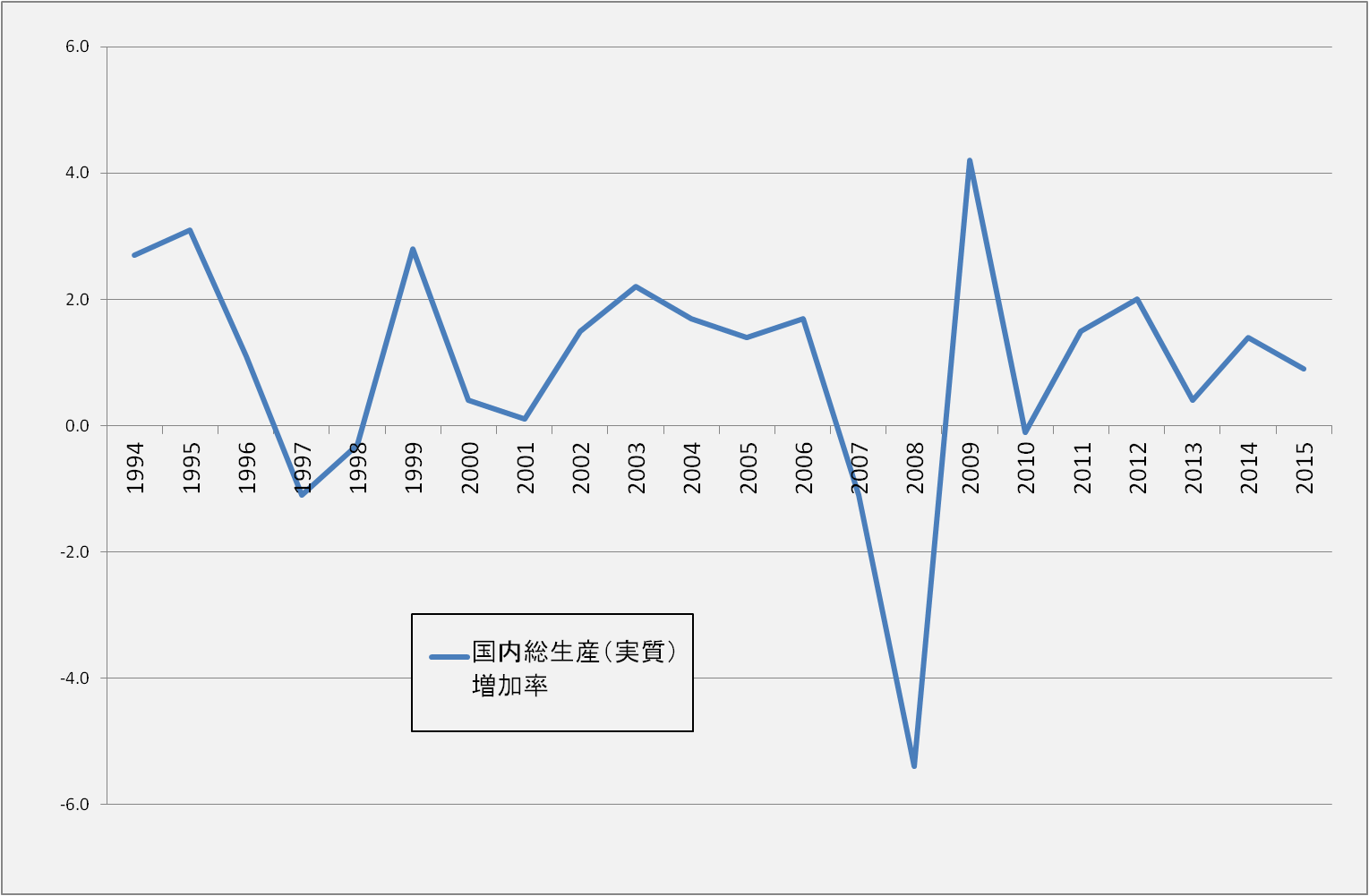

長期の全体的傾向は、成長し続けているのですが、細かく見ると、拡大期と低迷期を繰り返していることが分かります。経済の変化、つまり増減率に注目した次のグラフを見てみましょう。

図3 国内総生産(国内総支出)の増加率(1997年まで)

図3 国内総生産(国内総支出)の増加率(1997年まで) 図4 国内総生産の増加率(1994年から)

図4 国内総生産の増加率(1994年から)増減率に注目すれば、変化をはっきり捉えることができます。1950年代から60年代は、8%程度の成長、1970年代から90年代前半は、3%程度の成長、90年代後半から最近までは、1%程度の成長です。ほとんどの期間はプラス成長でしたが、73年(石油ショック)、97年、2008年(リーマンショック)はマイナス成長となっています。特に、2008年は-5%と歴史的な落ち込みとなっています。成長率からみて、日本経済は、1950年代60年代の高成長時代、1970年代80年代90年代前半の中成長時代、90年代後半以降の低成長時代と、時代とともに成長率を切り下げて現在を迎えています。

国内総生産の中身は何ですか。支出側で見た国内総生産

国内の経済活動で生み出した価値の量(金額換算)が国内総生産でした。生み出したものは、製品やサービスです。製品やサービスは、その生産者から、その消費者等の購入者に渡されます。生産者と購入者の取引があって、その金額分の経済的価値が生産されたと解釈します。100万円の製品やサービスの生産があれば、その購入者から100万円の支出が発生します。それを全国分集計すると、 国内総生産=国内総支出 となります。想定される購入者としては、家計、企業、政府、海外の買い手です。家計は、消費者として購入します。企業も別の企業が生産した製品等、例えば、企業の生産活動に必要な機械設備、電気機器、コンピュータ、オフィス家具などを購入します。家計の場合は、文字通り消費(やがて消えてなくなる。)ですが、企業が購入する場合は、生産活動への活用として、「投資」と呼びます。政府も購入者になりえます。行政運営に必要な製品やサービスを購入する場合や、公共事業として建設業者に発注して土木建設を行う場合です。輸出は、国内で生産された製品やサービスが海外の買い手に渡ることです。一方、輸入は、海外で生産された製品やサービスが国内の買い手に渡ることです。差し引きで国内から海外に渡る生産分は、輸出-輸入 となります。整理すると、国内総生産=国内総支出=家計の支出+企業の支出+政府の支出+輸出-輸入 となります。時系列で見てみましょう。

図5 国内総生産(国内総支出)の構成要素(1997年まで)

図5 国内総生産(国内総支出)の構成要素(1997年まで) 図6 国内総生産の構成要素(1994年から)

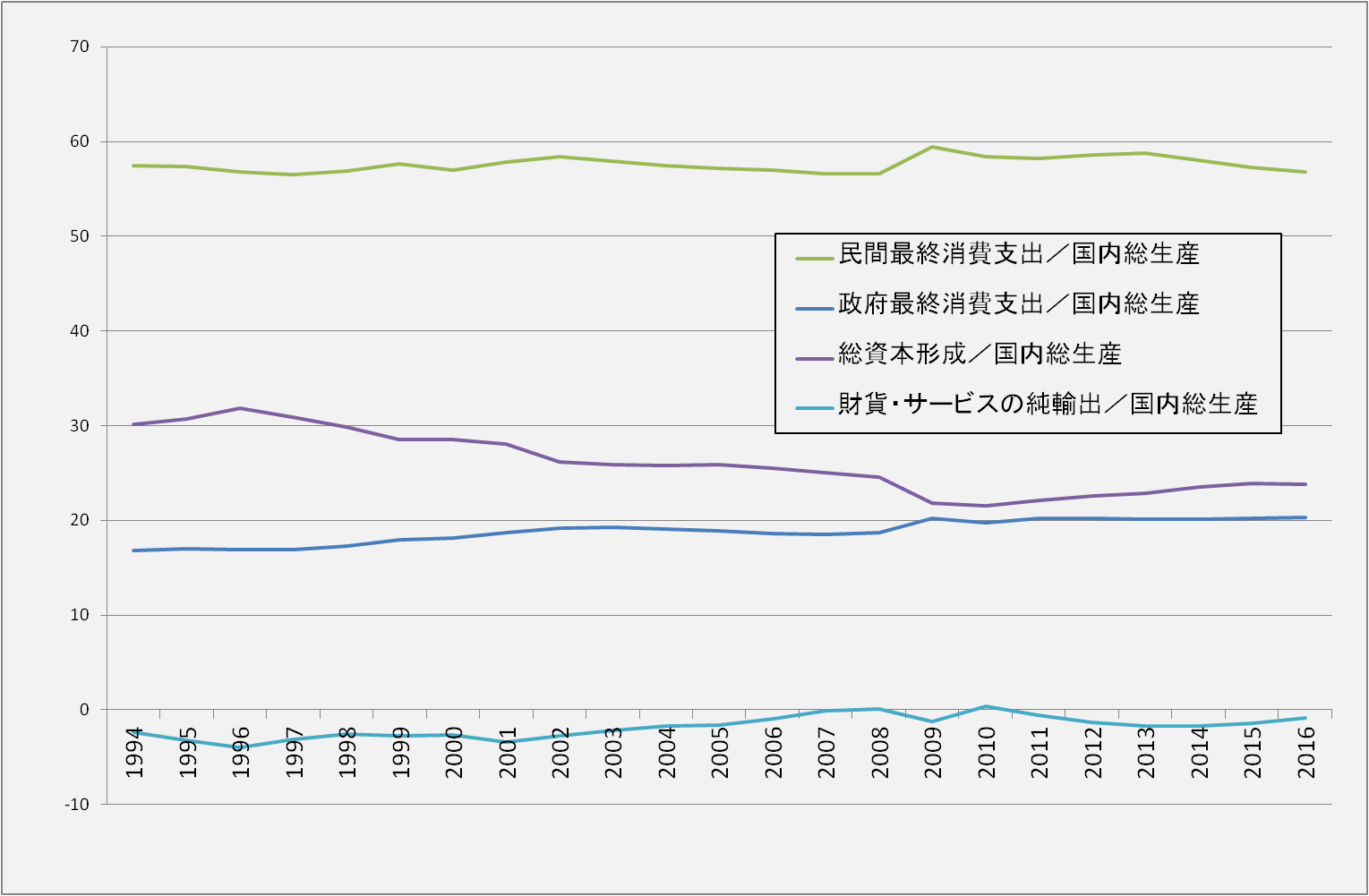

図6 国内総生産の構成要素(1994年から)支出区分で見た国内総生産で一番大きな割合を占めているのが、消費です。1995年までは、消費は大きく増加しました。95年以降は、ゆるやかながらも安定して増加しているのがわかります。その次に多い投資は、95年まで大きく伸びていますが、95年以降は伸びが止まりました。消費と比べると、どの期間も上下の変動が大きいことが分かります。政府支出は、常に安定的に伸びています。純輸出(輸出-輸入)は大きさが小さく、プラスになったりマイナスになったりしています。消費、投資、政府支出を国内総生産に占める割合で見てみます。国内総生産に占める消費の割合は、ほぼ一定で57%近辺です。長期間、国内総生産は変動していますが、消費の占める割合は変化せず一定というのが特徴です。一方、変化が大きいのが投資です。長期トレンドでは、割合は減少傾向です。

図7 構成要素の国内総生産に占める割合(1994年から)

図7 構成要素の国内総生産に占める割合(1994年から)国内総生産への寄与率

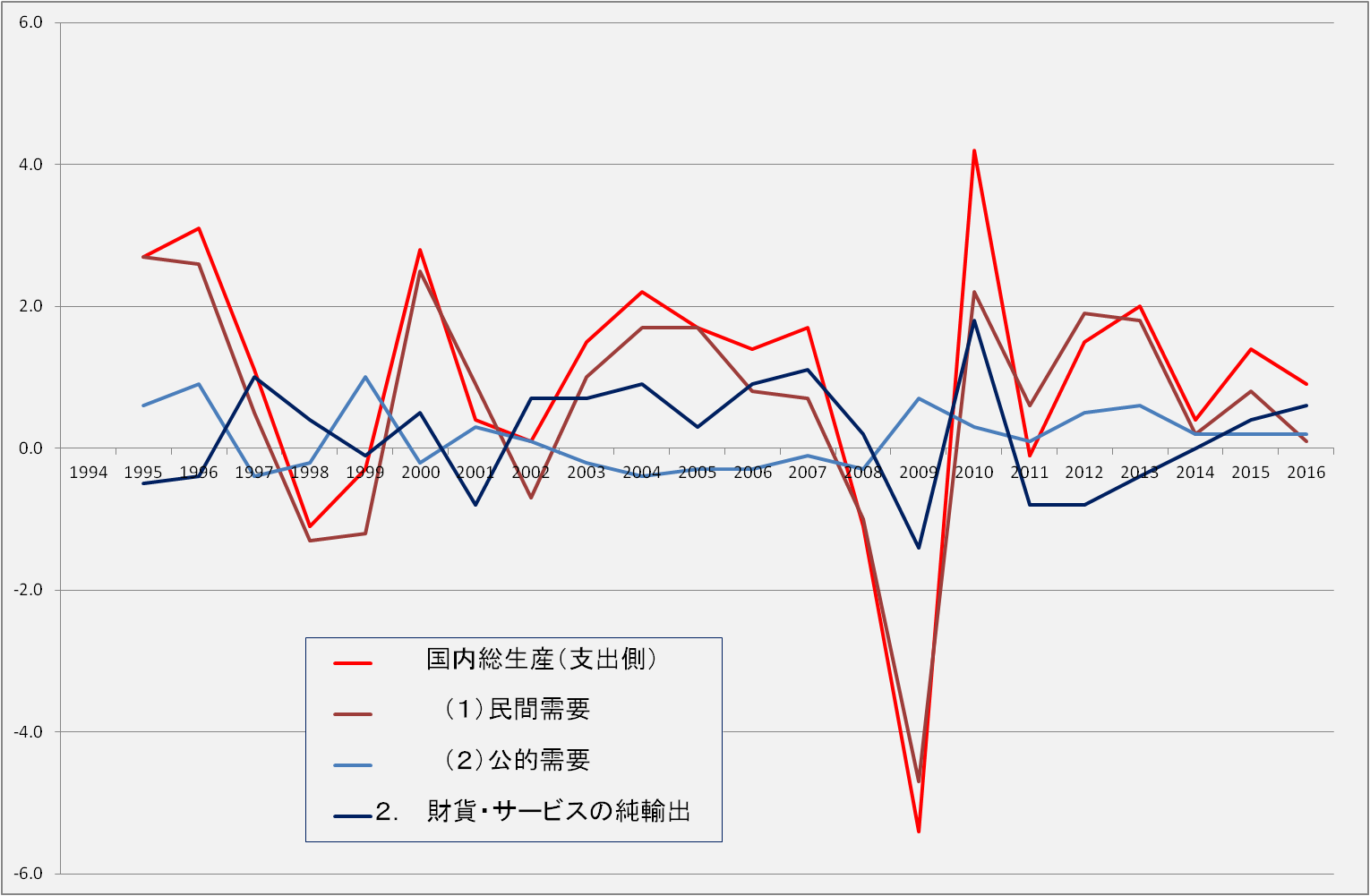

国内総生産は、長期的に増加基調であっても、対前年の増減率では、常に上下動が確認できます。経済状態が良くなったり悪くなったりしています。国内総生産を変化させる要因は何でしょうか。国内総生産を分解して見ると要因が見えてきます。ここでは、国内総生産を、3つの構成要素、民間需要(消費、投資)、公的需要(政府支出、公共投資)、純輸出(輸出-輸入)に分けて見てみます。それぞれの構成要素の国内総生産への寄与率を考えます。寄与率は、構成要素の対前年増減率に構成要素の比率を掛けたもので、国内総生産の増減に占める影響度合いを表します。国内総生産と増減が同期しているほど、国内総生産の変動率に近いほど、国内総生産の増減の原因となっていることを意味します。グラフを見ると、民間需要の変化が国内総生産の変化に結びついていることが分かります。公的需要と国内総生産は連動性が弱いといえます。純輸出の変化の国内総生産に与える影響はその中間です。

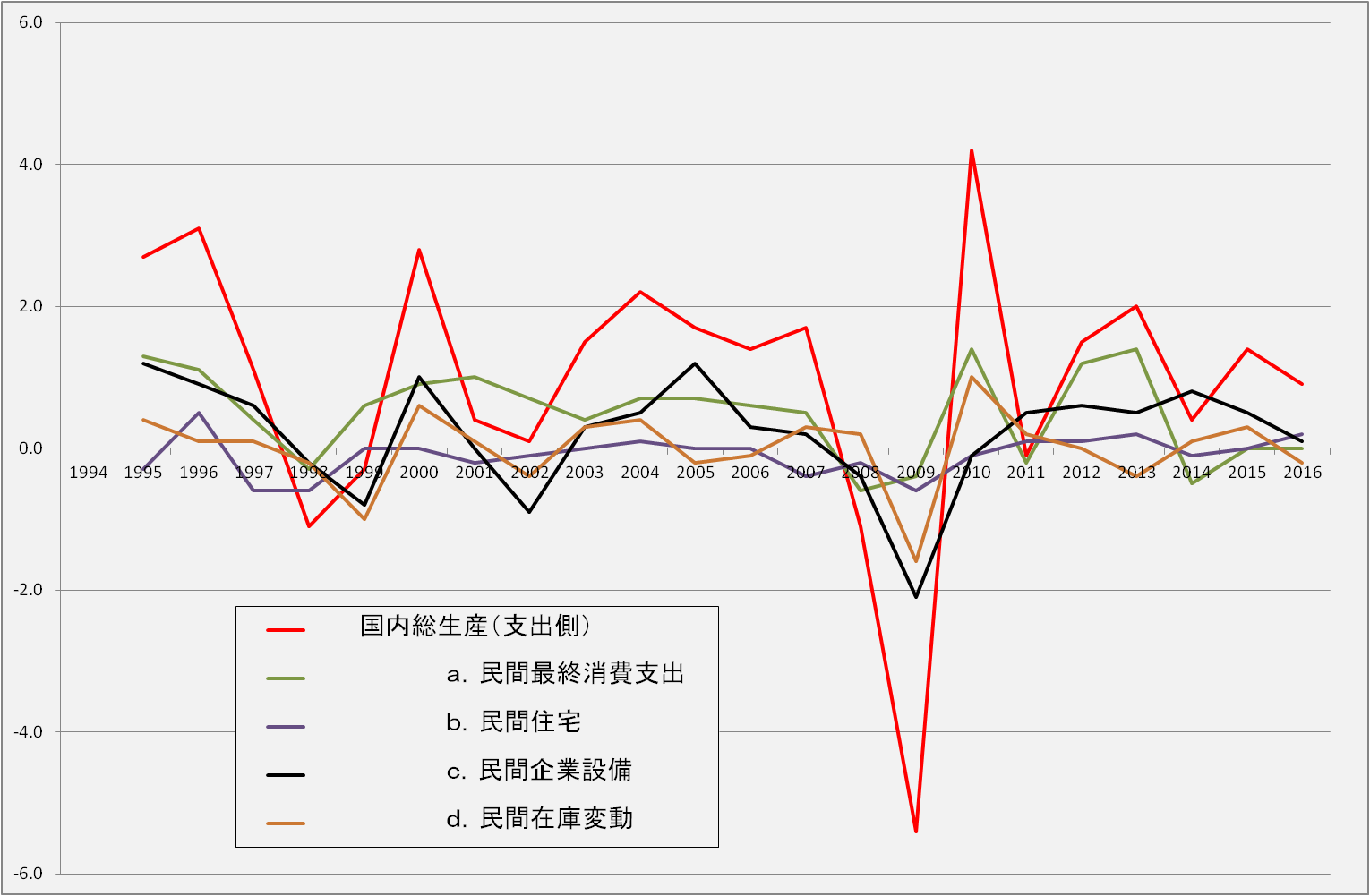

図8 国内総生産への寄与率(1)

図8 国内総生産への寄与率(1)次は、民間需要の何が国内総生産に影響しているかを見てみます。民間需要を消費、設備投資、住宅投資、在庫投資に分けて国内総生産との関係を見てみます。振幅が大きい、つまり寄与度が高いのは、消費と設備投資です。ただし、消費は上下動は緩慢で、国内総生産の変化との同期性は弱くなっています。一方、設備投資の変化は、国内総生産の変化と同期しています。つまり、設備投資の変化が国内総生産の変化をもたらしているのです。設備投資が増加すれば好景気状態に、設備投資が低迷すれば景気も低迷します。

図9 国内総生産への寄与率(2)

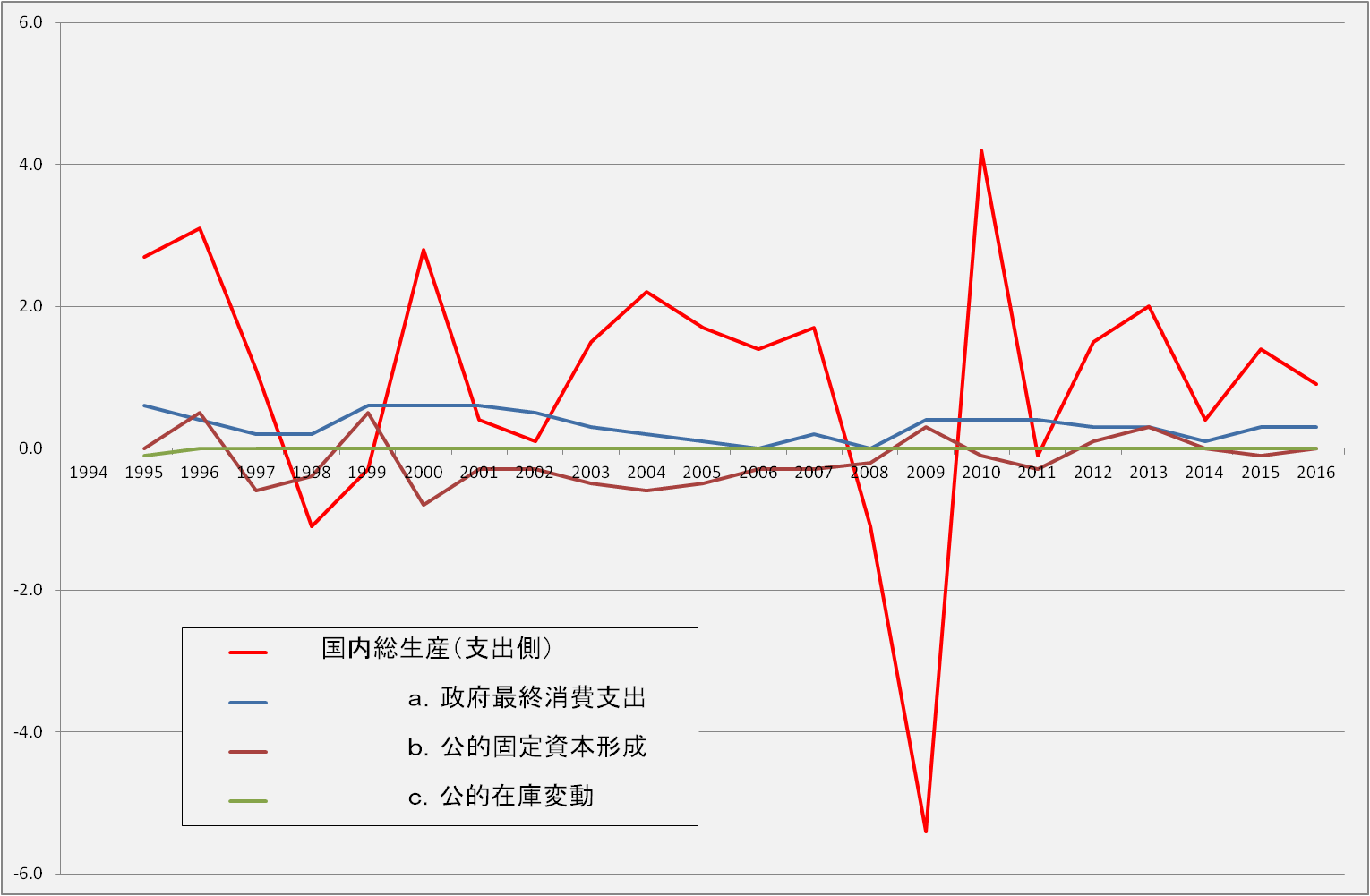

図9 国内総生産への寄与率(2)次に、国内総生産と政府支出(公的需要)の関係を見てみましょう。政府消費支出も公共投資(公的固定資本形成)も国内総生産の変化と比べて変化がなだらかで、同期していません。よって、政府支出は国内総生産の変動の原因とはなっていないようです。

図10 国内総生産への寄与率(3)

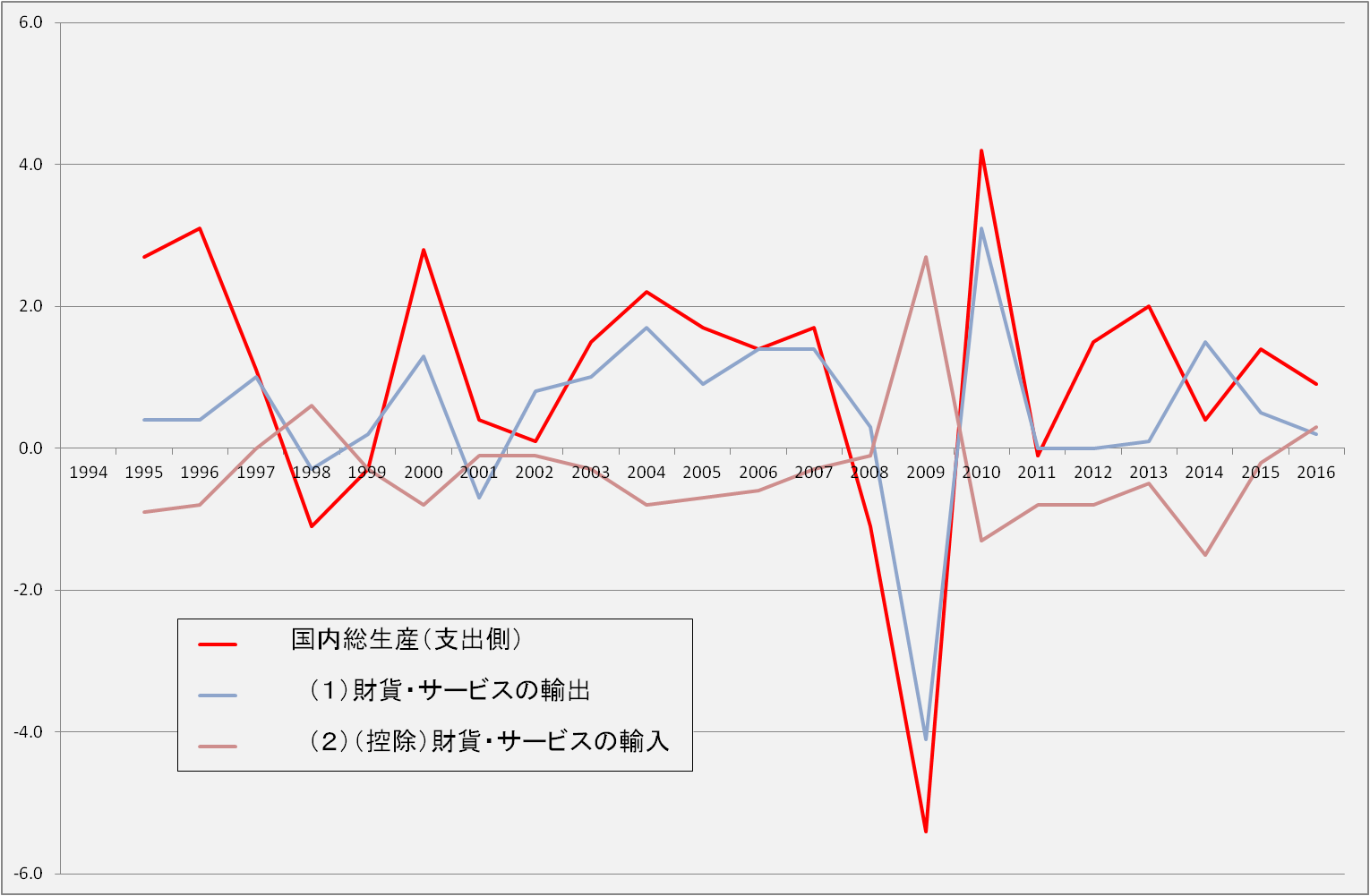

図10 国内総生産への寄与率(3)次に、国内総生産と輸出入の関係を見てみましょう。国内総生産の変動は、輸出の変動と同期しています。また、国内総生産の変動の大きさも、輸出の変動の大きさ(寄与率)と近く、国内総生産の変動のかなりの部分が輸出の変動で説明できるものとなっています。よって、輸出の変動は、国内総生産の変動の大きな原因となっているようです。一方、輸入は国内総生産の変動とは逆の動きとなっています。これは、国内総生産の計算で、輸入が引き算となっていることが原因です。輸入が寄与率で逆の動きとは、国内総生産と輸入が同じ方向に増減していることを意味します。ただし、輸出ほど変動(寄与率)が大きくありません。国内総生産の変動への寄与度の視点で見れば、輸入の変動は、国内総生産の変動を抑制する方向に働きます。一方、輸出の変動は、国内総生産の変動に大きく寄与することが分かります。

図11 国内総生産への寄与率(4)

図11 国内総生産への寄与率(4)生み出した経済的価値(国内総生産)はどこへ行くのですか。分配側で見た国内総生産

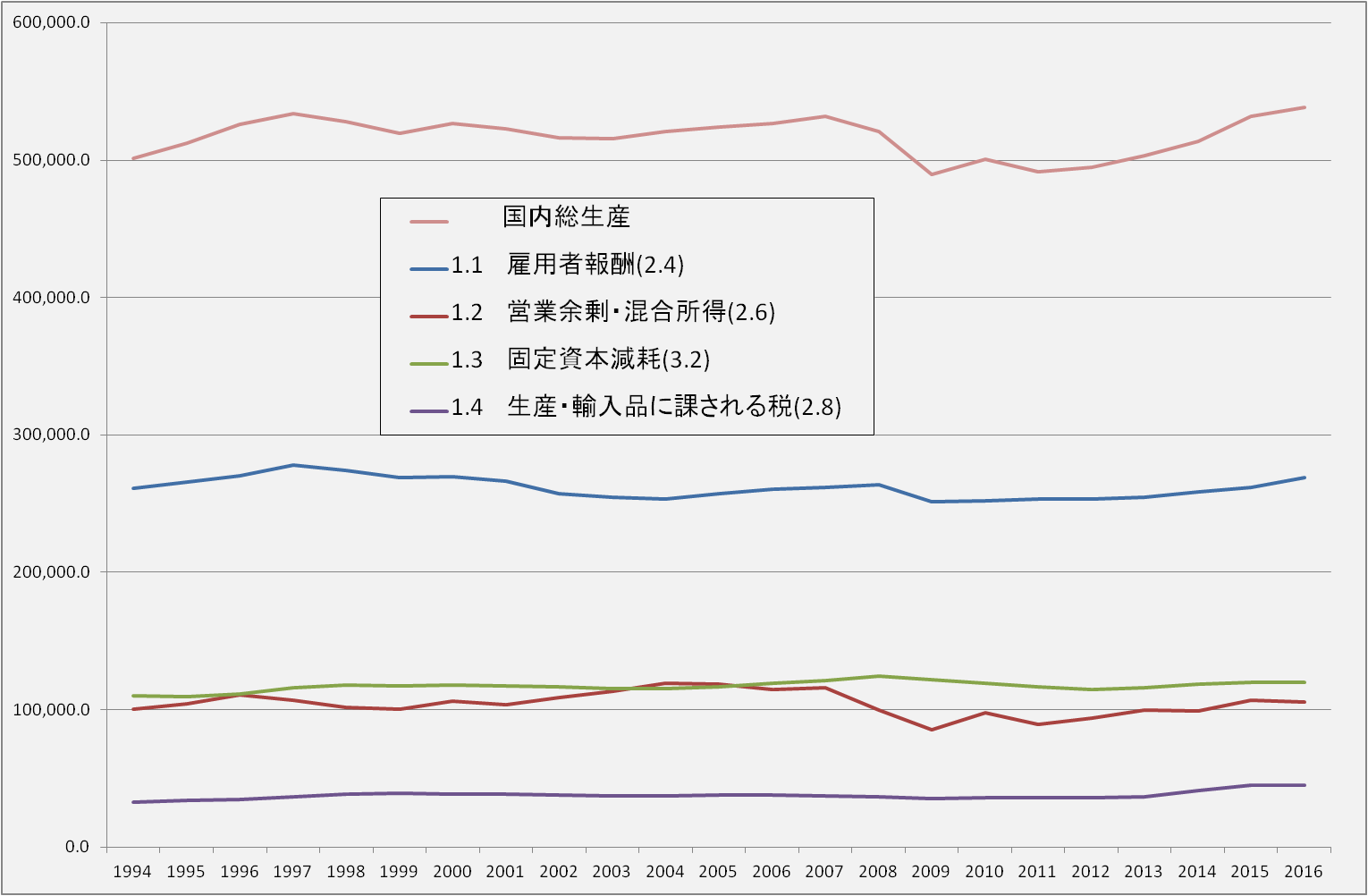

生産者は生産物を購入者に渡し、売上金を受け取ります。売上金から仕入れ費用の支払いを引いたものが、企業(生産者)に残ります。これを集計したものが、国内総生産です。その後はどうなるのでしょうか。まず、生産に使った機械設備の摩耗分が必要経費として支出されます。国内総生産から機械設備の摩耗分を引いたものを、経済用語で国内所得と呼びます。一方、政府に税金を支払います。そして、そして、従業員に賃金として支払われます。残ったお金が、企業の取り分となります。これを全国の企業で集計すると、国内総生産=資本摩耗+税金+雇用者報酬+営業余剰 となります。時系列で見てみましょう。分配面で見て、雇用者報酬は半分を占めています。大きさは小さいですが、国内総生産の変動に合わせて変動しています。営業余剰は、雇用者報酬以上に国内総生産に連動しています。

図12 所得から見た国内総生産の構成要素

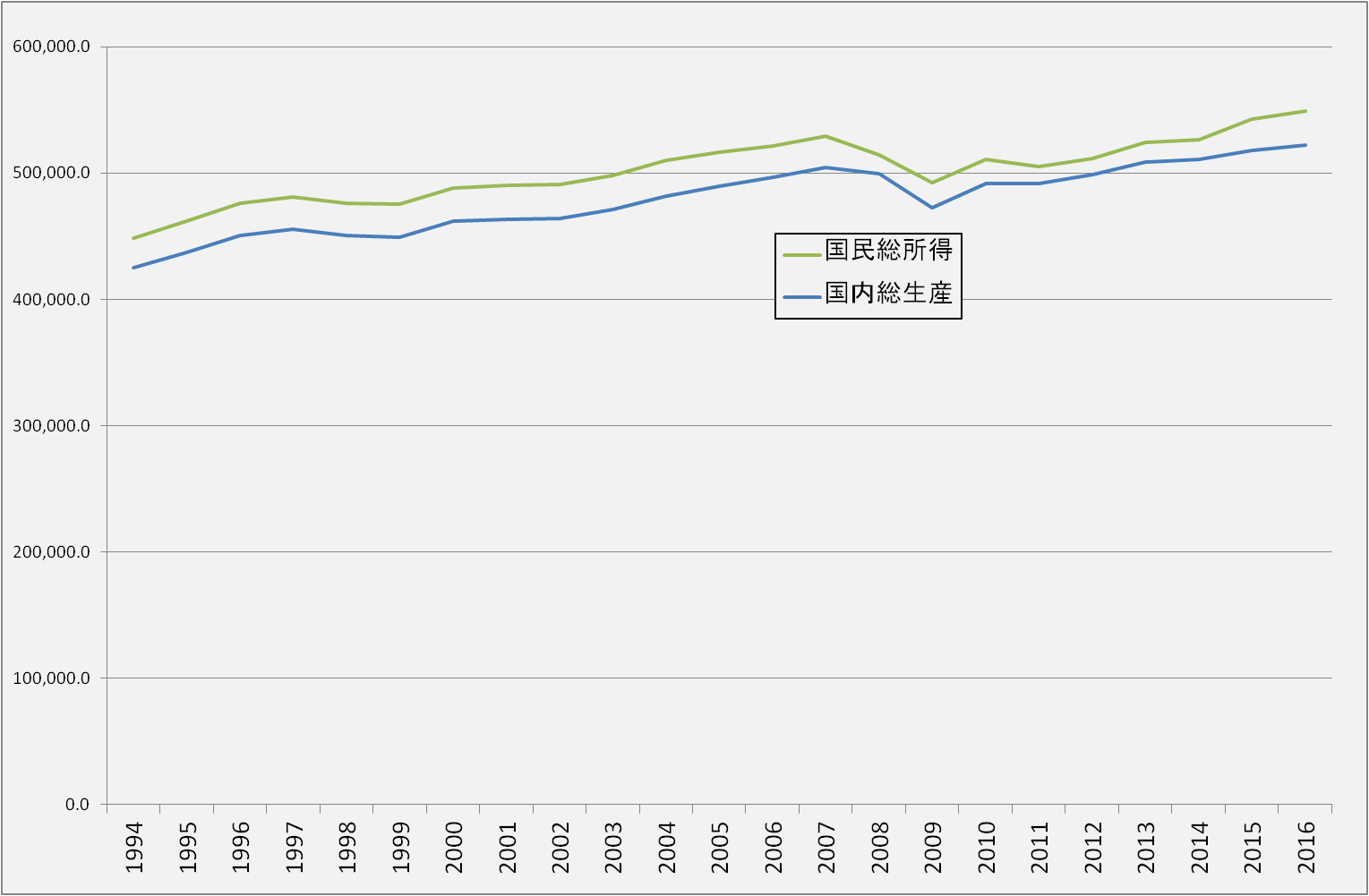

図12 所得から見た国内総生産の構成要素国内総生産は、国内で生産された経済的価値を金額で表したもので、その数字はそのまま所得を意味します。しかし、この所得は、国内で生産された製品とサービスからの所得で、その国の所得は意味しません。その国の所得、国民総所得と言いますが、国内で生産された製品とサービスからの所得に、株の配当や債券の金利など、海外から受け取った金額を加え、海外に支払った金額を控除したものです。式で言えば、国民総所得=国内総生産+海外からの受取-海外への支払 となります。国民総所得は、国内居住者が稼いだ富となります。グラフで見てみましょう。

図13 国民総所得

図13 国民総所得海外からの受取と支払いを差し引きしたものは、国内総生産の大きさから比べると小さいことがわかります。よって、国民総所得は、国内総生産と同様な変動をしています。2008年近辺を除いて安定的に上昇しています。

誰が国内総生産を生み出しているのですか。生産側で見た国内総生産

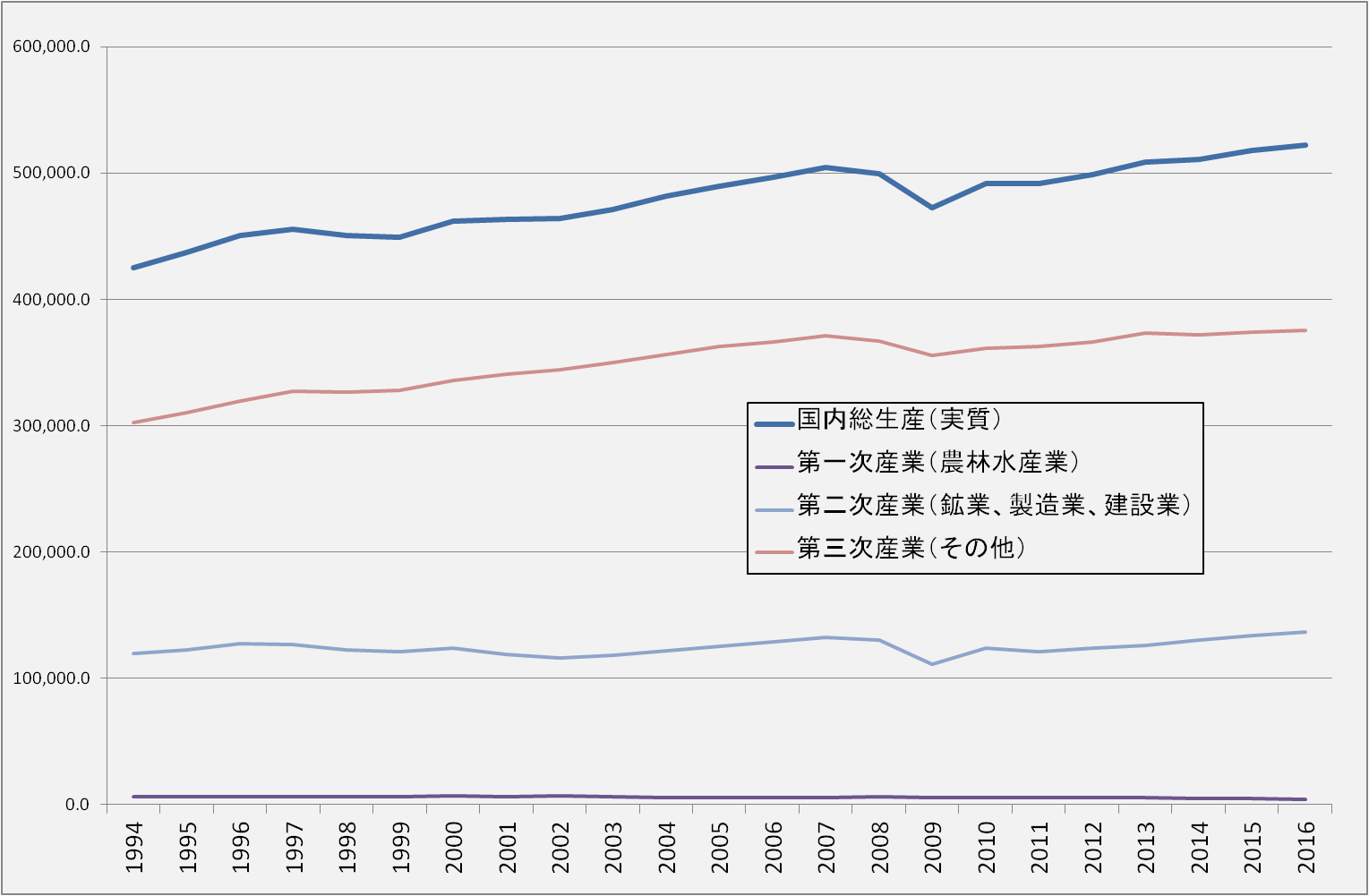

国内総生産は、生産者の生み出した経済価値を全国分集計したものと説明しました。生産者についてもう少し見てみましょう。生産されるものは、農産物、工業品、サービスなど様々です。大枠的な産業分類では、それぞれ、第一次産業、第二次産業、第三次産業が該当します。産業別に国内総生産を見たものが次のグラフです。大きな割合を占めているのが第三次産業です。7割以上を占めています。長期的にも増加しています。その次は、第二次産業です。25%程度です。長期的には増加していません。第一次産業は1%以下しか占めていません。国内総生産は長期的に増加していますから、第一次産業と第二次産業の比率は低下し、第三次産業の比率が増加しています。

図14 生産側で見た国内総生産

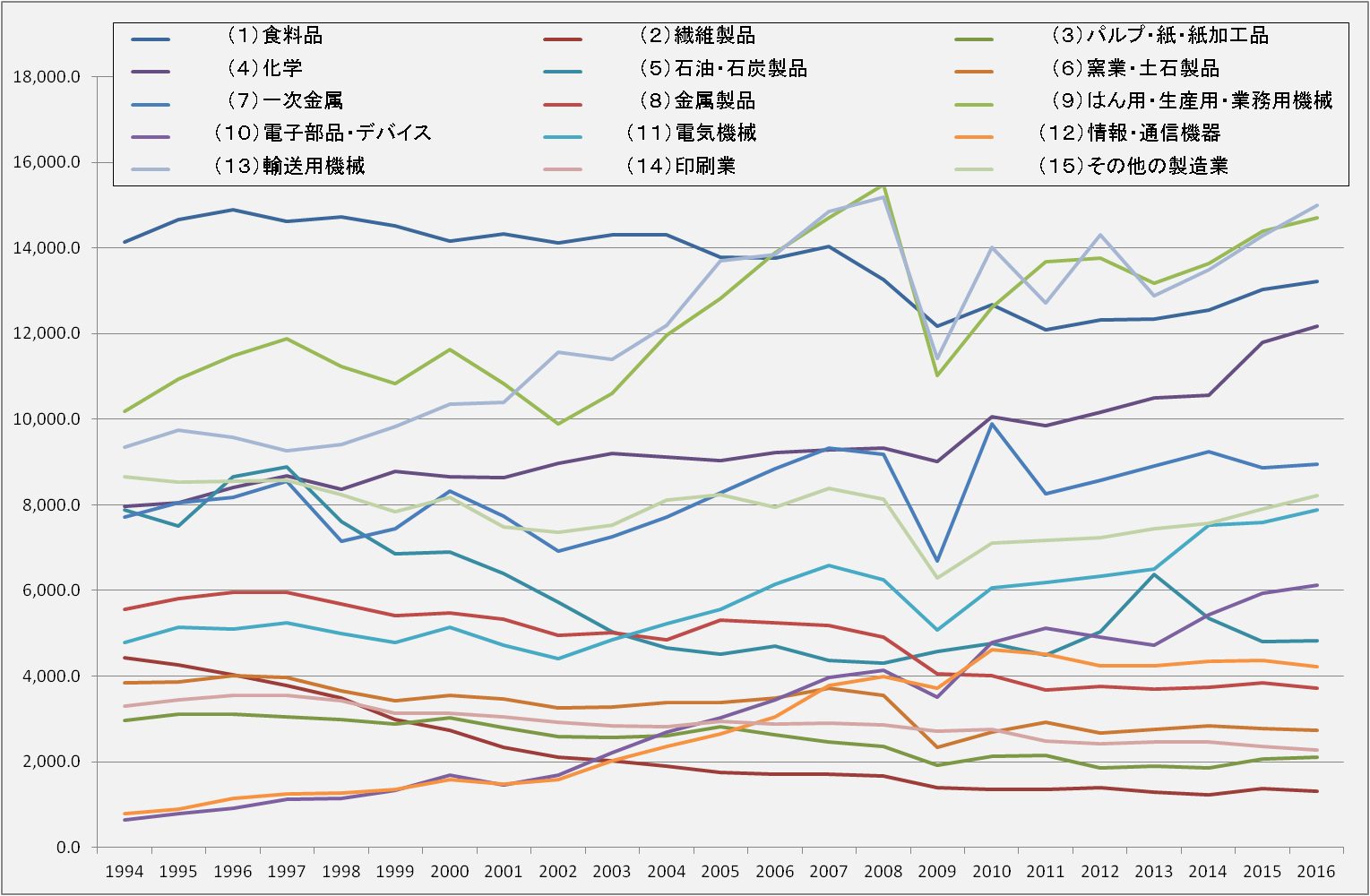

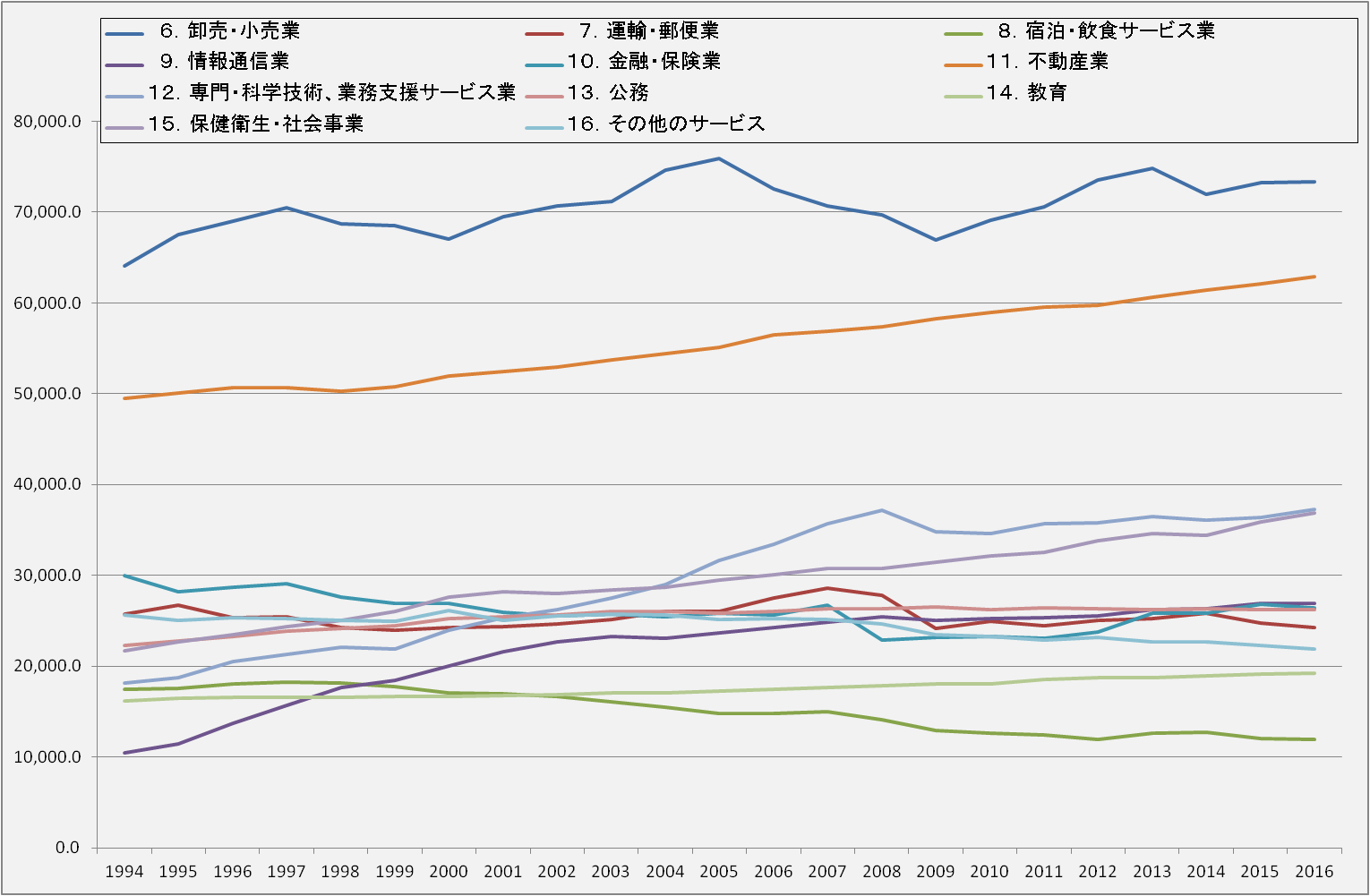

図14 生産側で見た国内総生産第二次産業で中心となる製造業についてどういった産業が国民総生産に貢献する付加価値を生み出しているか見てみましょう。過去20年間で伸びているのは、業務用機械、輸送用機械、化学、電気機械、電子部品、情報通信機器などです。いわゆるハイテク産業です。一方、減少傾向なのは、食料品、石油製品、繊維製品などです。伝統的な産業です。 第三次産業では、サービス業が中心ですが、産業分類をもとに20年間の変化を見てみましょう。伸びているのは、卸売小売り、不動産、専門・科学技術、保健衛生、情報通信などです。一方、下落しているのは、宿泊飲食です。第三次産業は全体が伸びているので、ほとんどの産業が増加基調となっています。

図15 第二次産業の生産規模

図15 第二次産業の生産規模 図16 第三次産業の生産規模

図16 第三次産業の生産規模日本は輸出立国なのですか。

日本は高度成長の時代より、海外から原材料を輸入して国内で加工し、製品を輸出して経済成長するという、製造業による輸出を原動力として成長してきたと言われます。国内総生産は、純輸出(輸出-輸入)が構成要素ですので、輸出は国内総生産にプラス要素、輸入はマイナス要素として働きます。

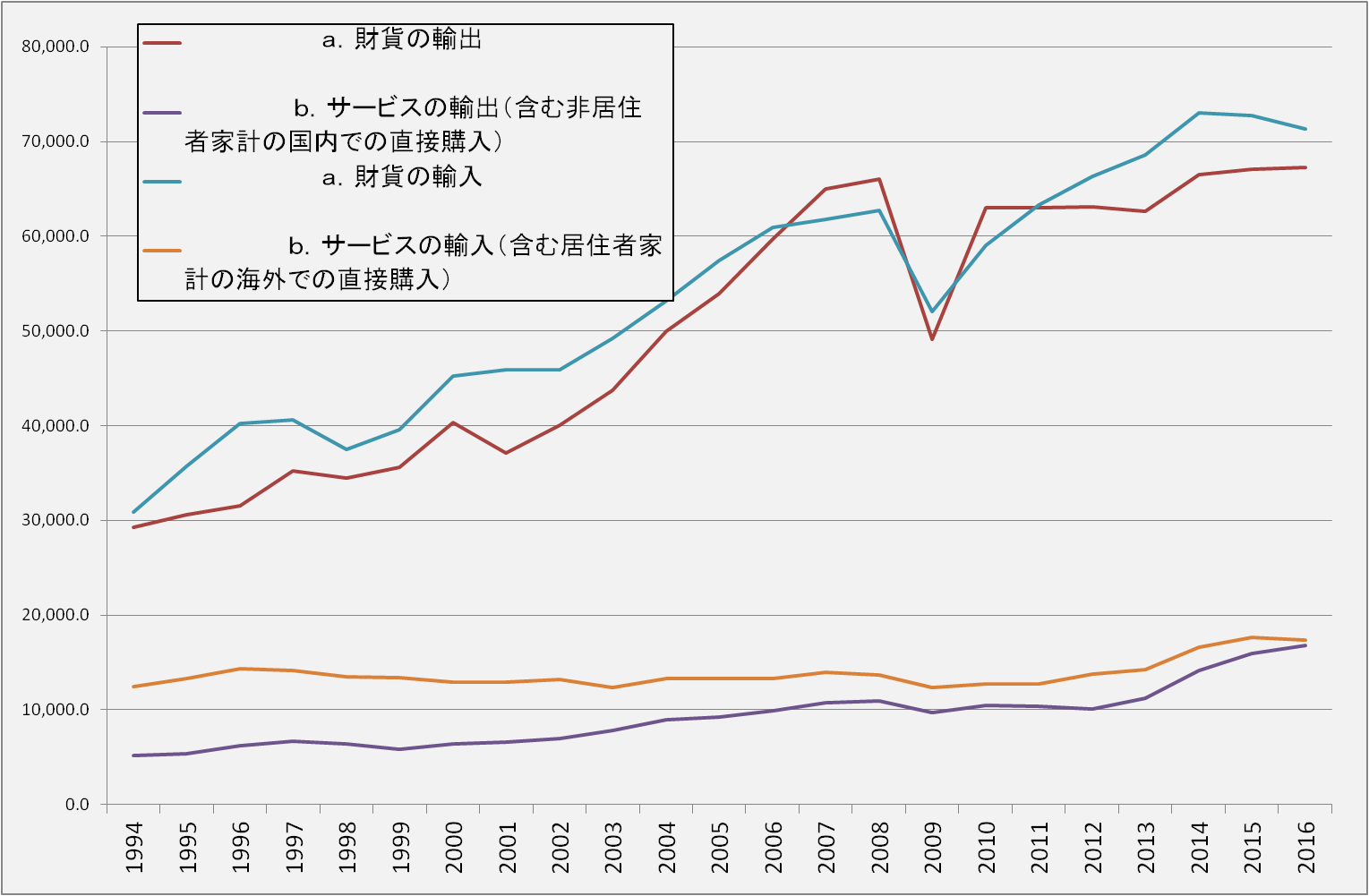

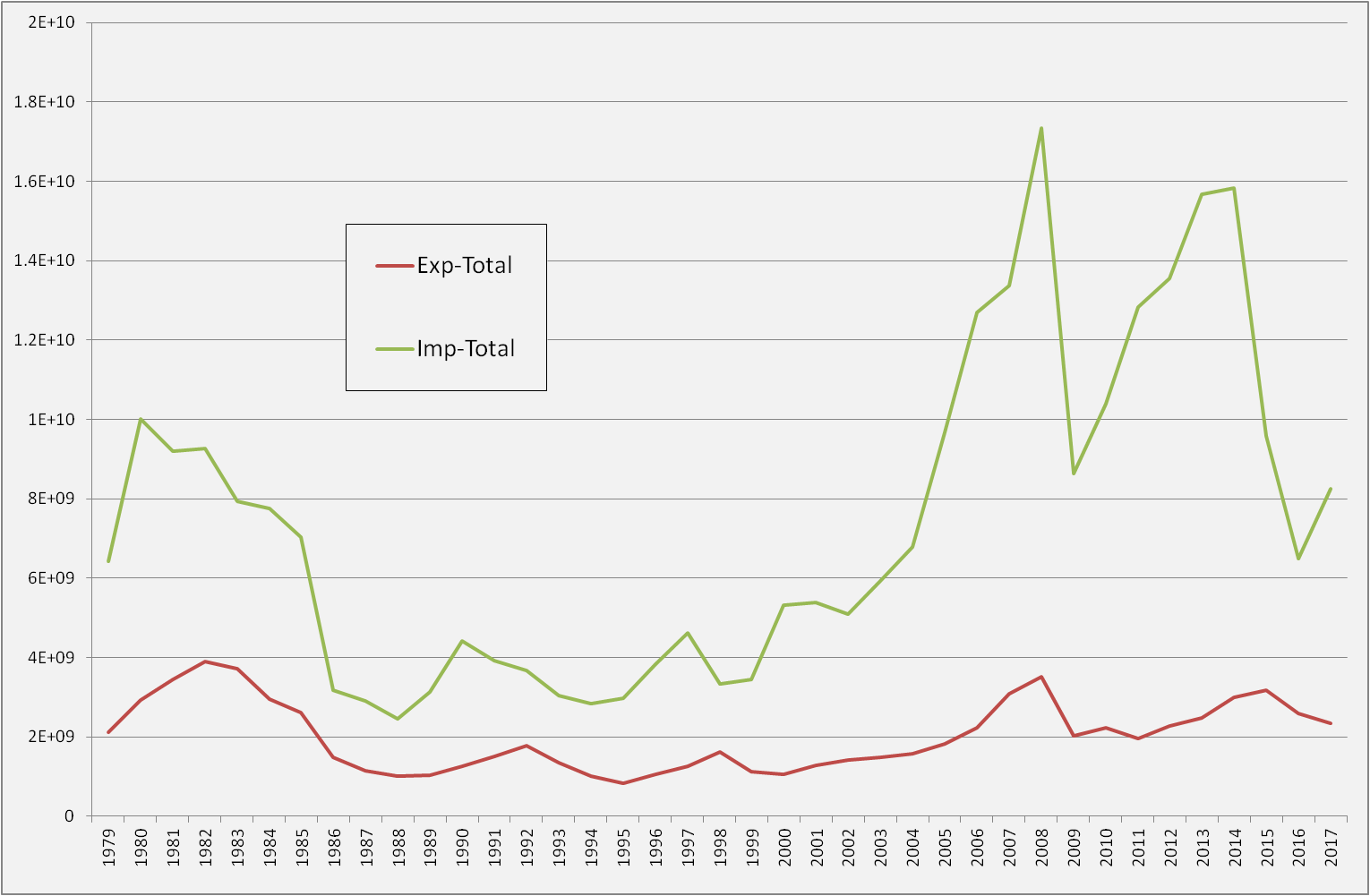

図17 輸出入

図17 輸出入財貨の輸出(輸入)は、工業製品や農産物などモノの輸出(輸入)です。輸出も輸入も、リーマンショック時(2008~9年)を除いて、増加しています。純輸出(輸出-輸入)で見ると、リーマンショック前後の時期を除いて、輸入が輸出を上回っています。日本は輸出立国と思われがちですが、90年代以降は製造業の海外移転が進み、純輸出(輸出-輸入)は赤字が続いています。サービスの輸出は、主に、海外からの旅行者が国内で支出する金額(海外からの受取)で、サービスの輸入は、主に、国内旅行者が海外で支出する金額(海外への支払)です。以前は、海外からの訪日客より海外旅行者が圧倒的に多かったため、サービスの輸出入では輸入超過となっていましたが、近年は、海外からの訪日客が増加し、かつ支出額も増えたため、サービスの輸出が増加し、輸入と拮抗しています。

日本の国内総生産は、外国と比べてどうなのですか。

外国でも国内同様に国内総生産を計算できます。ただし、計算単位は、それぞれの自国通貨建てとなります。数字を比較するには、計算単位を統一(通常は、為替レートをもとに、ドル建てに変換)します。それでは、日本の国内総生産を外国の国内総生産と比較してみましょう。

図18 国内総生産の各国比較

図18 国内総生産の各国比較外国と日本とでは、人口規模が違いますから、全体額の比較だけでなく、国内総生産を人口で割った一人当たりの額の比較も必要です。全体額より、一人当たりの額の方が、国民の富の水準を測るのに適しています。例えば、外国と生活水準を比較するには、人口規模で数値が異なる国内総生産の総額より、一人当たりの国内総生産の方が重視されます。日本の一人当たりの国内総生産を見てみましょう。

図19 一人当たりの国内総生産

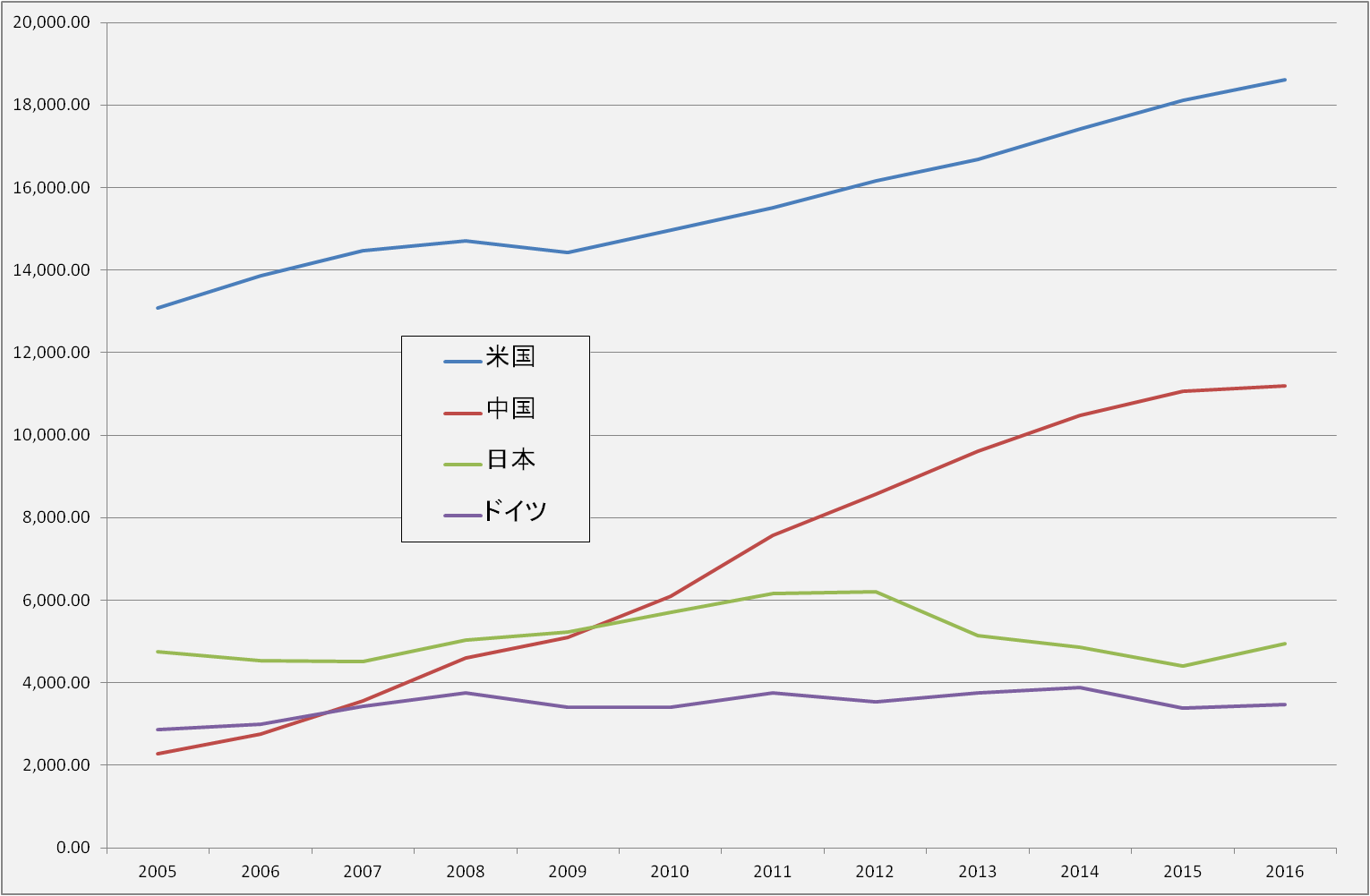

図19 一人当たりの国内総生産過去10年間、変化がありません。つまり、増加がないということです。2009年~12年は、むしろ低下しています。一人当たりの国内総生産を外国と比較してみましょう。比較はドル建てなので、為替レートの変化も影響しているので厳密な比較はできません。概観的には、米国と中国がゆるやかに増加する一方、日本とドイツは一進一退という感じです。金額では、米国が高く、中国が低く、日本とドイツはその間にあります。

図20 一人当たりの国内総生産の各国比較

図20 一人当たりの国内総生産の各国比較日本は世界とどのような経済取引を行っているのですか

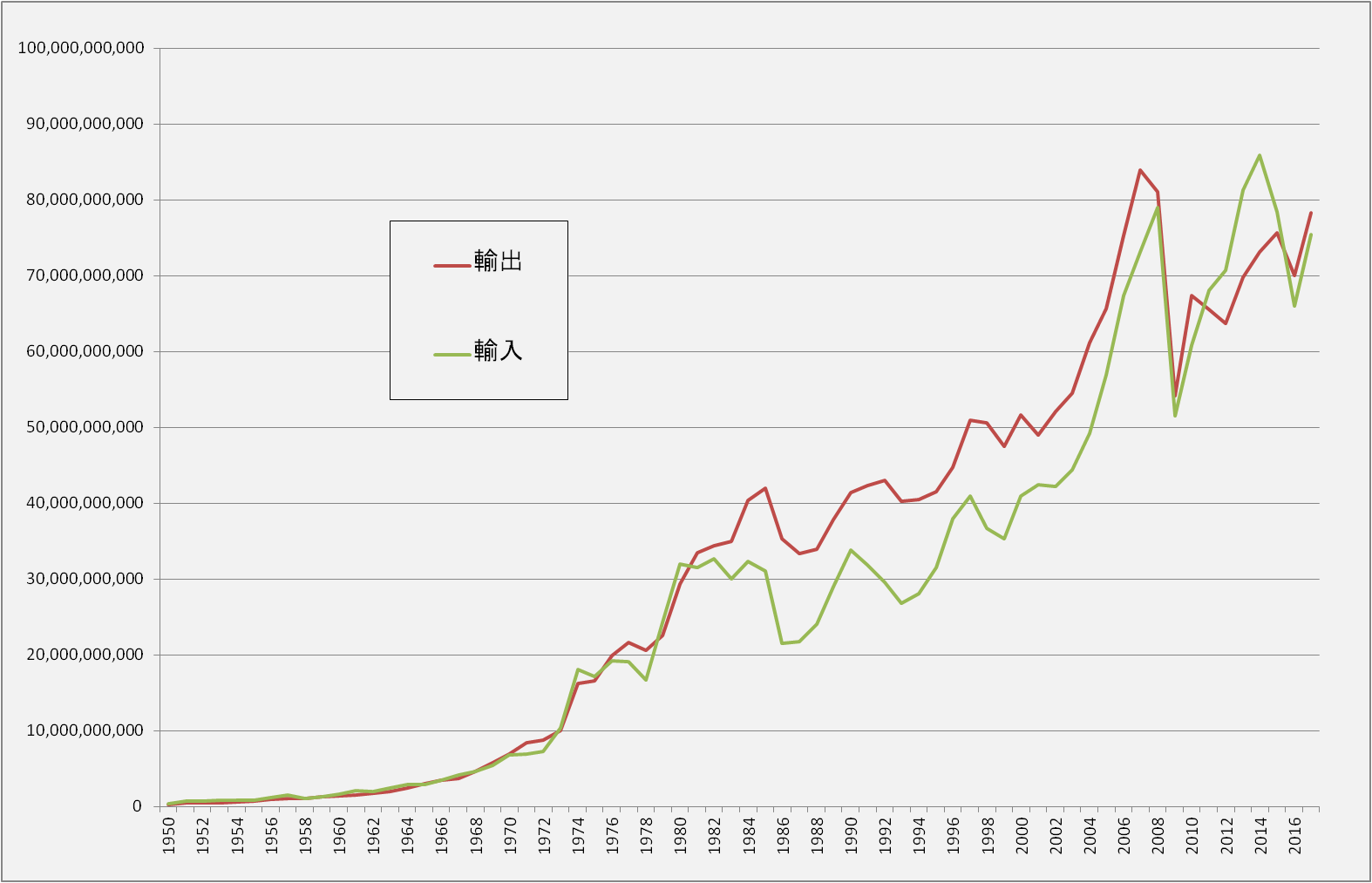

日本と政界の貿易を、先ほどのグラフより長い期間(1950年~2016年)で見てみましょう。長期的には、輸出も輸入も大きく伸びています。1980年ぐらいまでは大きく増加し、その後は上下に変動しながらも増加し、リーマンショックの直前に大きく上昇した後、下落し、その後また増加基調となっています。リーマンショックまでは、輸出が輸入を上回っています。その後輸入が輸出より大きくなりましたが、直近では、輸出がまた上回りました。

図21 輸出入金額

図21 輸出入金額アジア

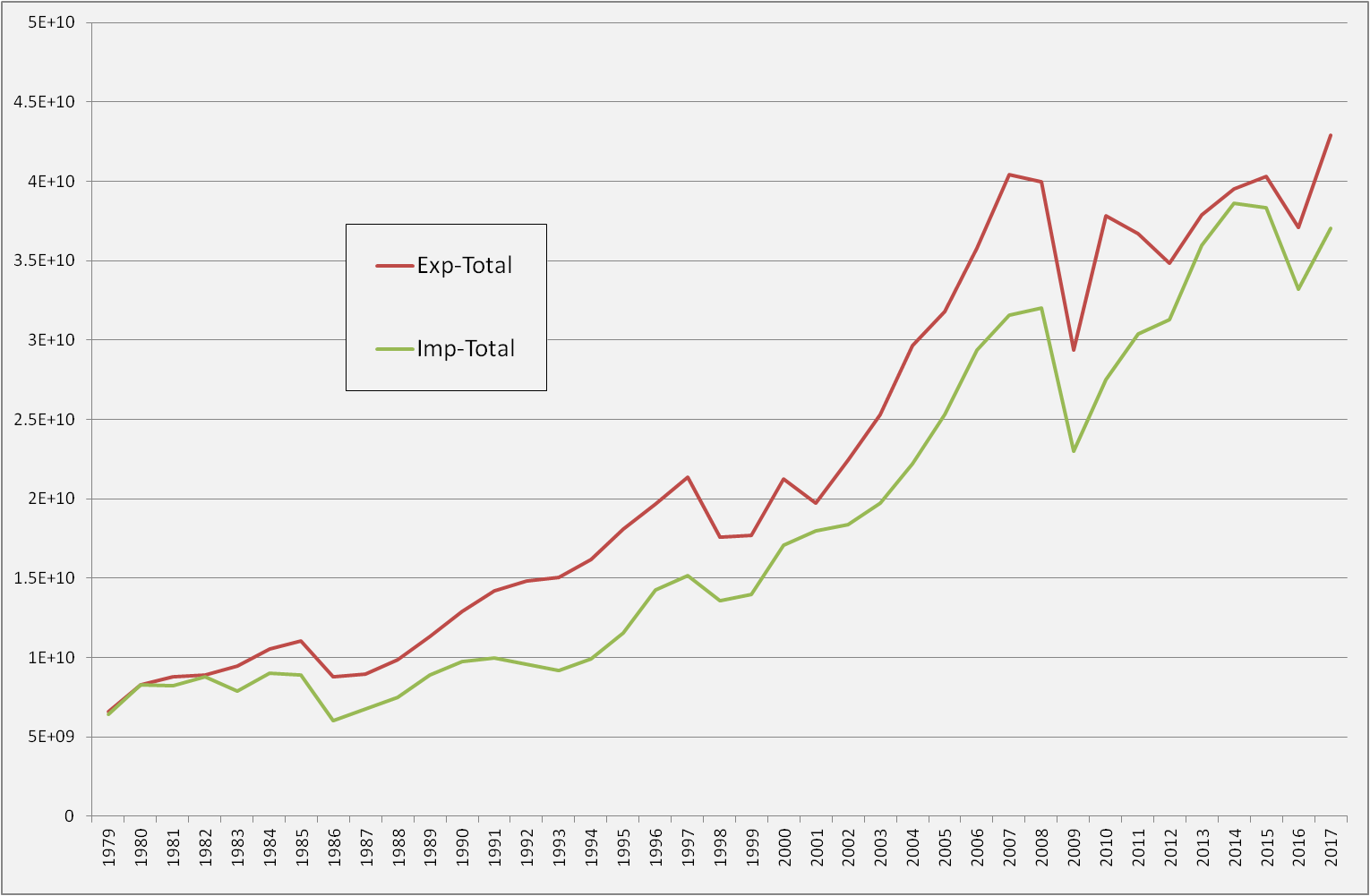

アジアとの貿易では、リーマンショック時(2009年)など一時期を除いて増加し続けています。長期間にわたり増加基調というのは、他の地域との貿易と比べて特徴的です。一貫して輸出が輸入を上回っています。最近の貿易額を他の地域と比較すると、輸出も輸入もアジアが一番多くなっています。

図22 対アジア輸出入

図22 対アジア輸出入北米

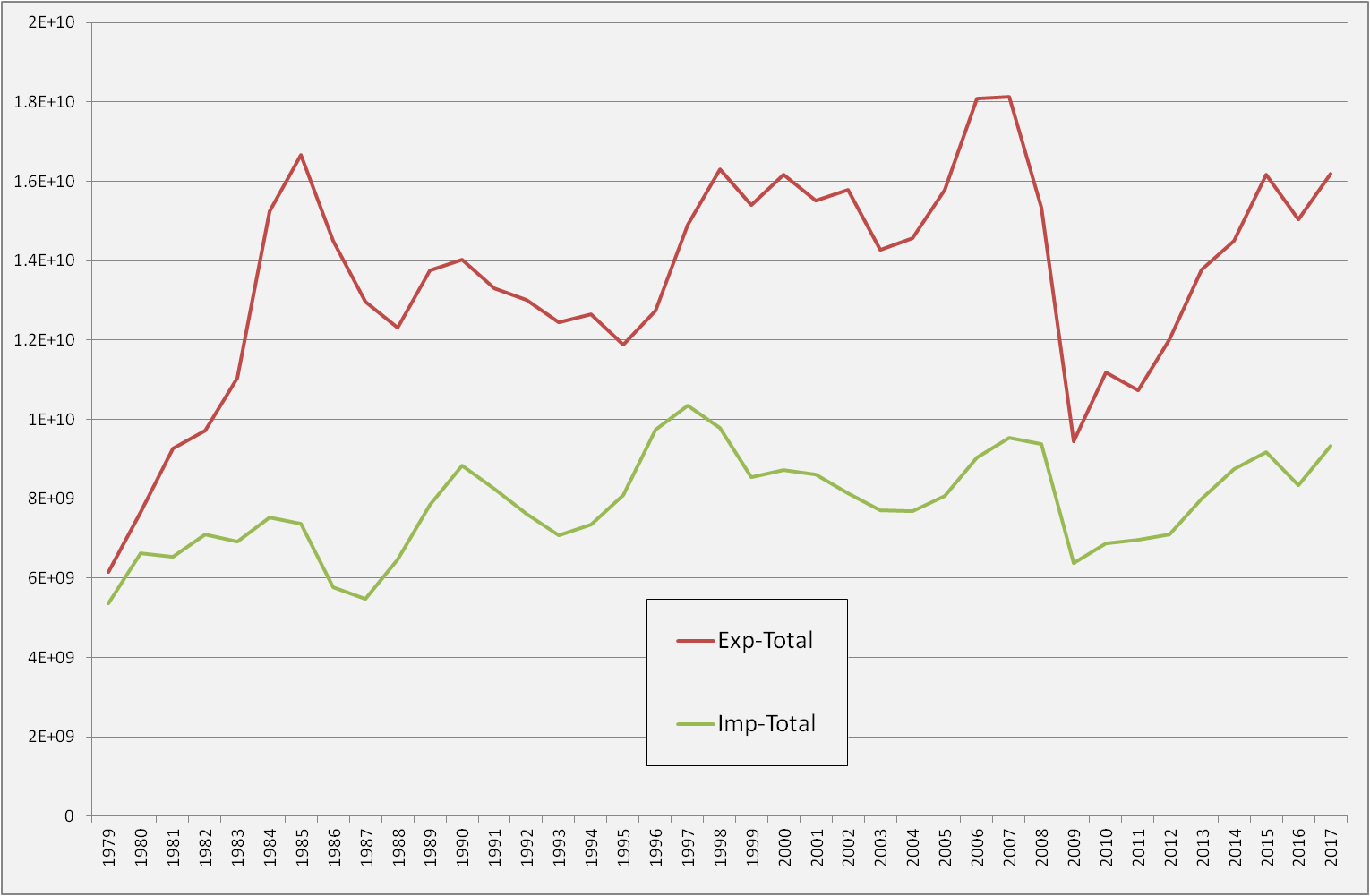

1980年代までは、西欧と並んで北米が日本の貿易の中心でしたが、90年代以降はアジアの次の2番手となりました。輸出も輸入も、長期的には増加基調というわけではなく、上下動しながらも一定の水準となっています。リーマンショック時に、特に輸出が落ち込みましたが、現在は回復しています。アジア同様、輸出が輸入より大きいものとなっています。日本も北米地域も経済成長をしているのに、北米貿易(特に輸出)が増加基調でないのは、製造業の海外進出が影響しています。国内で製造して北米に輸出していたのが、海外工場(米国工場含む)から米国に送るようになったことが、増大を抑えていると考えられます。

図23 対北米輸出入

図23 対北米輸出入西欧

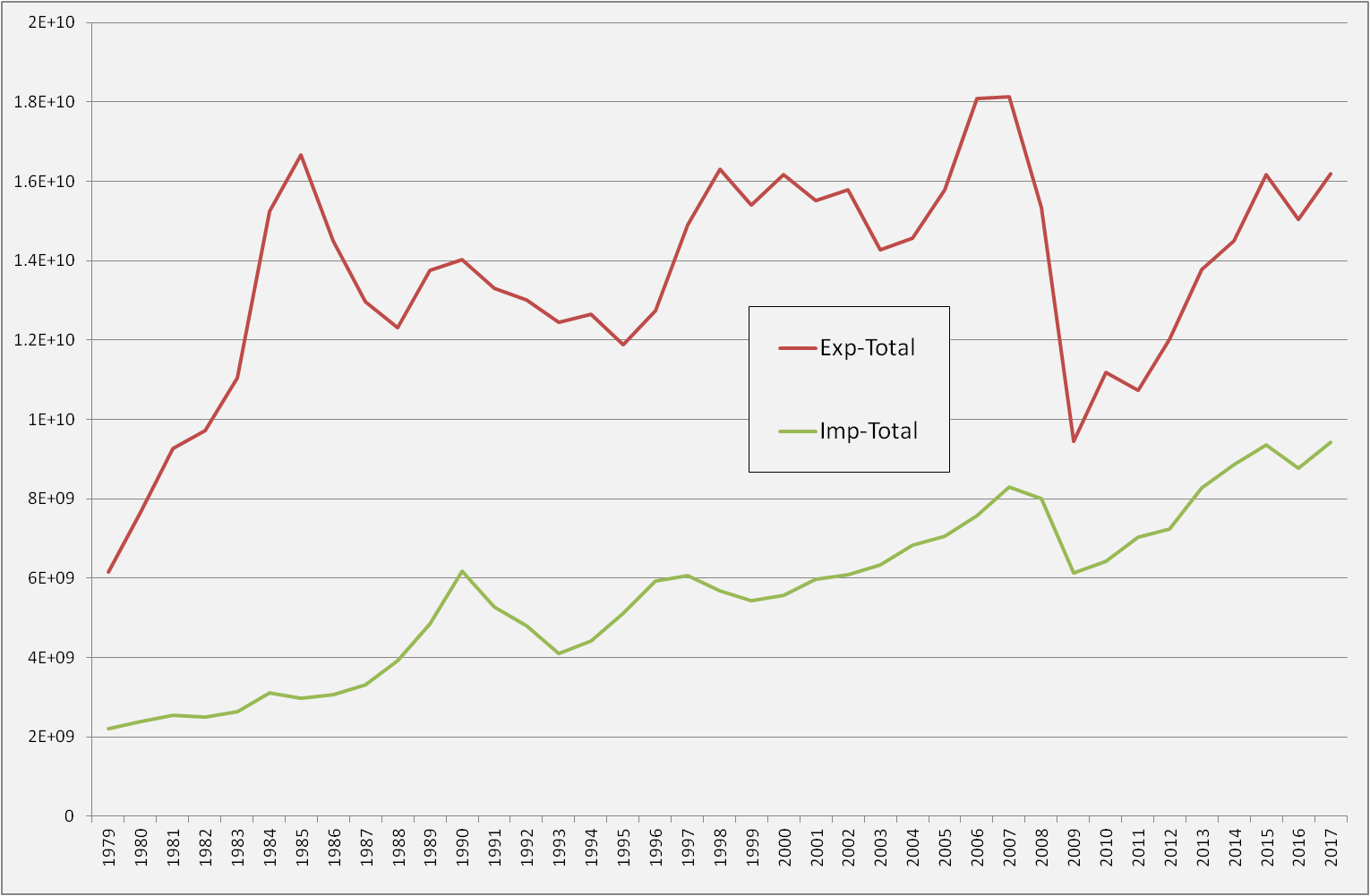

北米の輸出入と似たようなグラフとなっています。北米同様、リーマンショック時に、特に輸出が落ち込んだが、現在は回復しています。アジア、北米と同様、輸出が輸入より大きいのが特徴です。

図24 対西欧輸出入

図24 対西欧輸出入中東

中東地域との貿易は、他の地域(アジア、北米、西欧)と大きく異なっています。輸入が輸出より多い。日本は原油を中東から輸入しています。輸出は長期的に一定の水準ですが、輸入(主に原油)は大きく変動しています。原油輸入の場合、原油価格や為替レートの変動により輸入額は変動しやすくなっています。2000年代後半と2010年代前半に二つのピークがあるのが特徴です。

図25 対中東輸出入

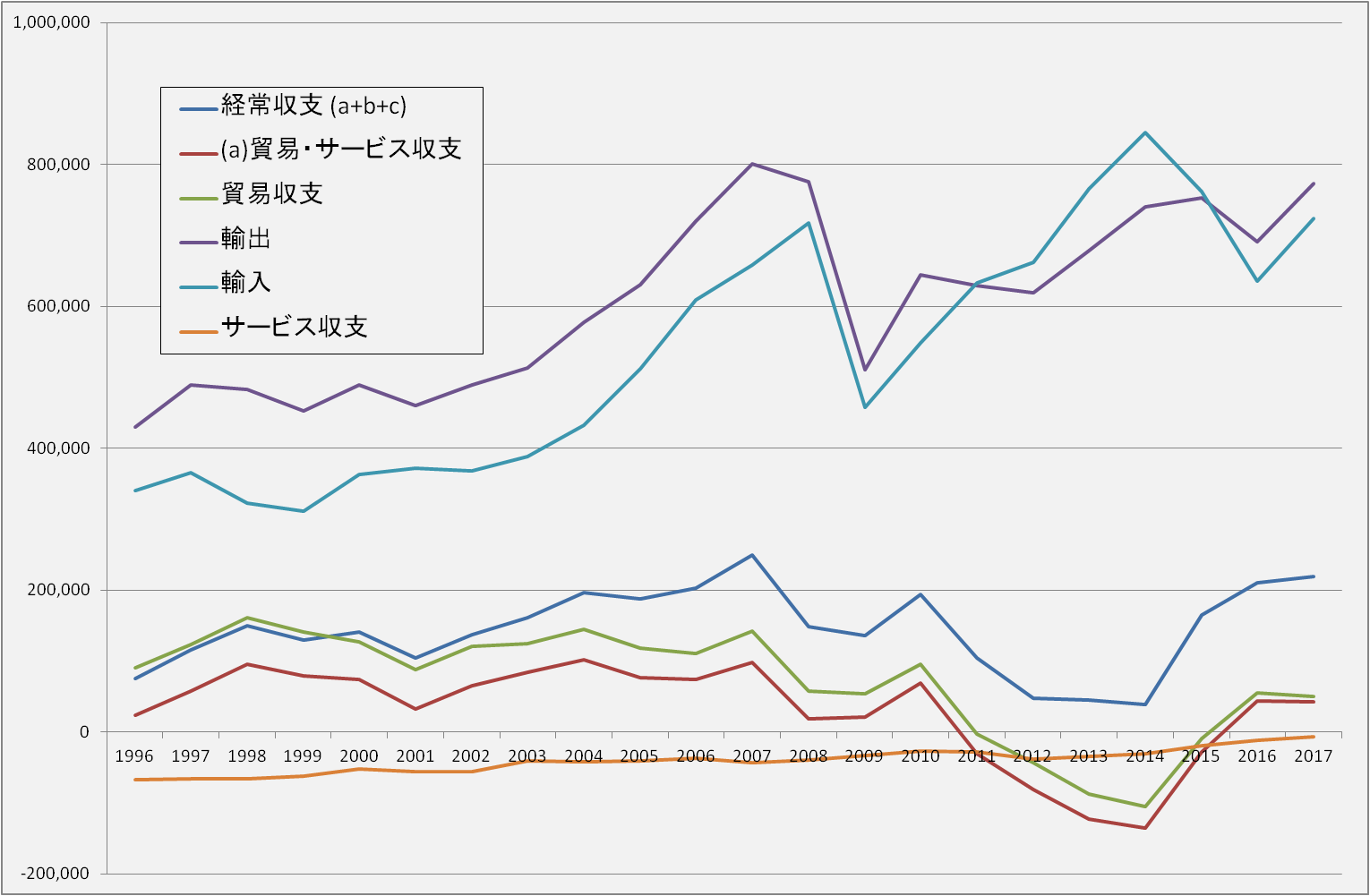

図25 対中東輸出入日本と外国の経済的取引は、国際収支統計が全体像を表します。日本に入ってくるお金をプラス、日本から出ていくお金をマイナスとして取引項目ごとに収支を計算したものです。外国との経済的取引で最も代表的なのは、輸出と輸入です。工業製品や食料品などの財の輸出入と、旅行支出や特許料などのサービスの輸出入があります。純輸出(輸出-輸入)が収支を表し、財とサービスの収支をまとめたものが貿易・サービス収支です。貿易・サービス収支は、2010年まで黒字でしたが、2010年代前半に赤字になり、直近は再び黒字となっています。サービス収支より貿易収支の方が大きく、財の輸出と輸入の関係が、貿易・サービス収支に反映されます。

図26 貿易・サービス収支

図26 貿易・サービス収支外国との経済的取引では、所得収支も代表的な取引です。所得収支とは、日本企業が外国企業等への出資から受け取る配当金や、外国への融資から受け取る利子をプラスとして、逆に、外国から日本企業等が出資を受けた場合の配当金の支払いや融資を受けた場合の利子払いをマイナスとして計算した収支です。

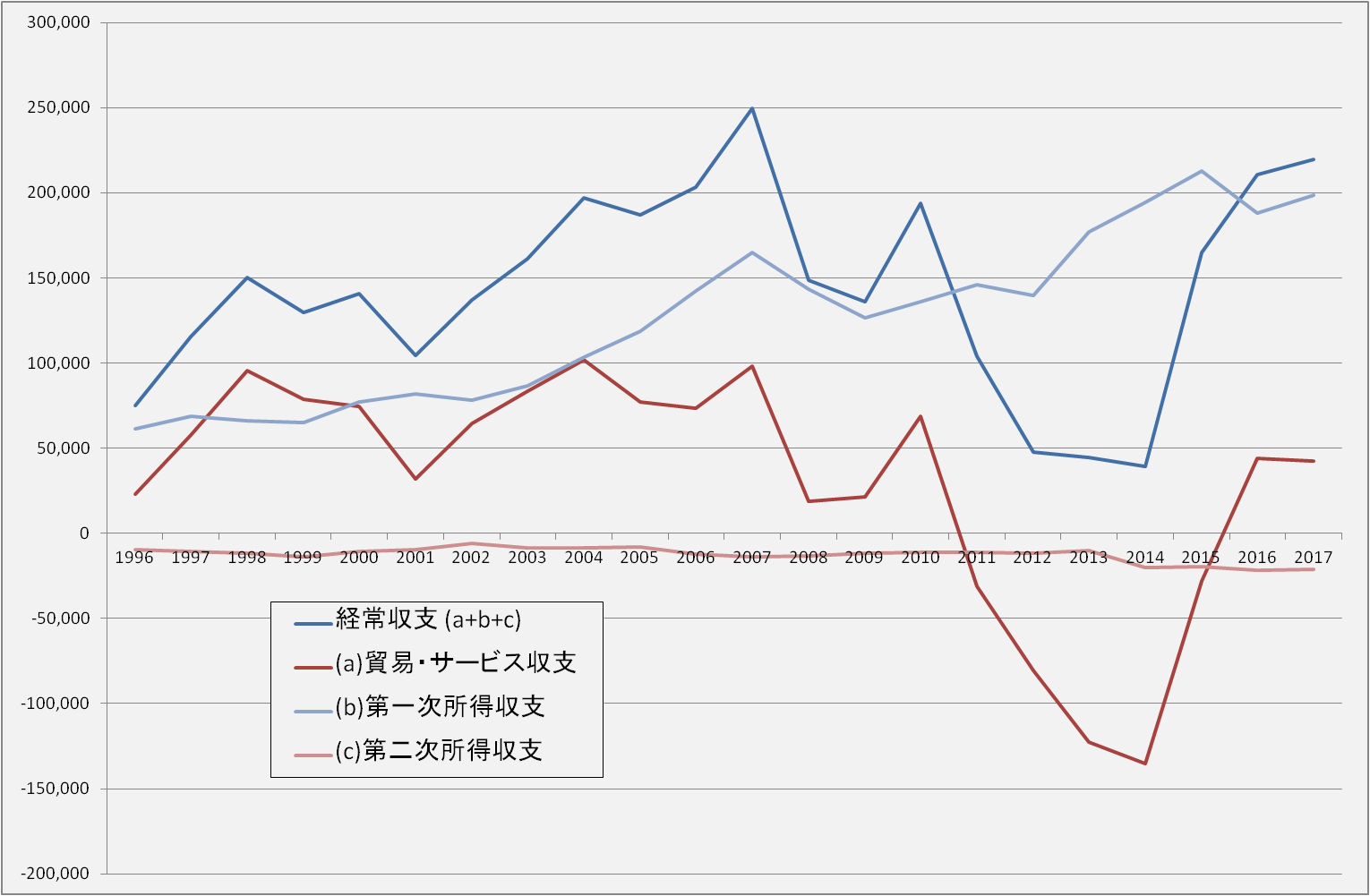

図27 経常収支

図27 経常収支中心となるのは、第一次所得収支です。近年、経済の国際化に連れて、日本企業は海外進出が増加しました。進出は、現地子会社の設置、現地企業への出資・融資などで、進出後は、配当や利子など毎年、安定的な受取が発生します。外国企業の日本企業への出融資もありますが、トータルで見て日本企業の海外進出が上回り、所得収支は黒字となっています。貿易・サービス収支は近年、黒字になったり赤字になったりしていますが、それとは対比的に、所得収支は安定的に黒字で、かつ年々増大しています。貿易・サービス収支と所得収支を合計したものが経常収支です。経常収支は、文字通り、経常的な(日常的な)外国との経済取引を表しており、経常収支の動きが、外国との経済取引の全体的な動きと言えます。上下動はありますが、経常収支は常に黒字です。つまり、日本を一つの企業体、いわば日本株式会社として見ると、日本株式会社は常に外国との取引で黒字の業績にあります。

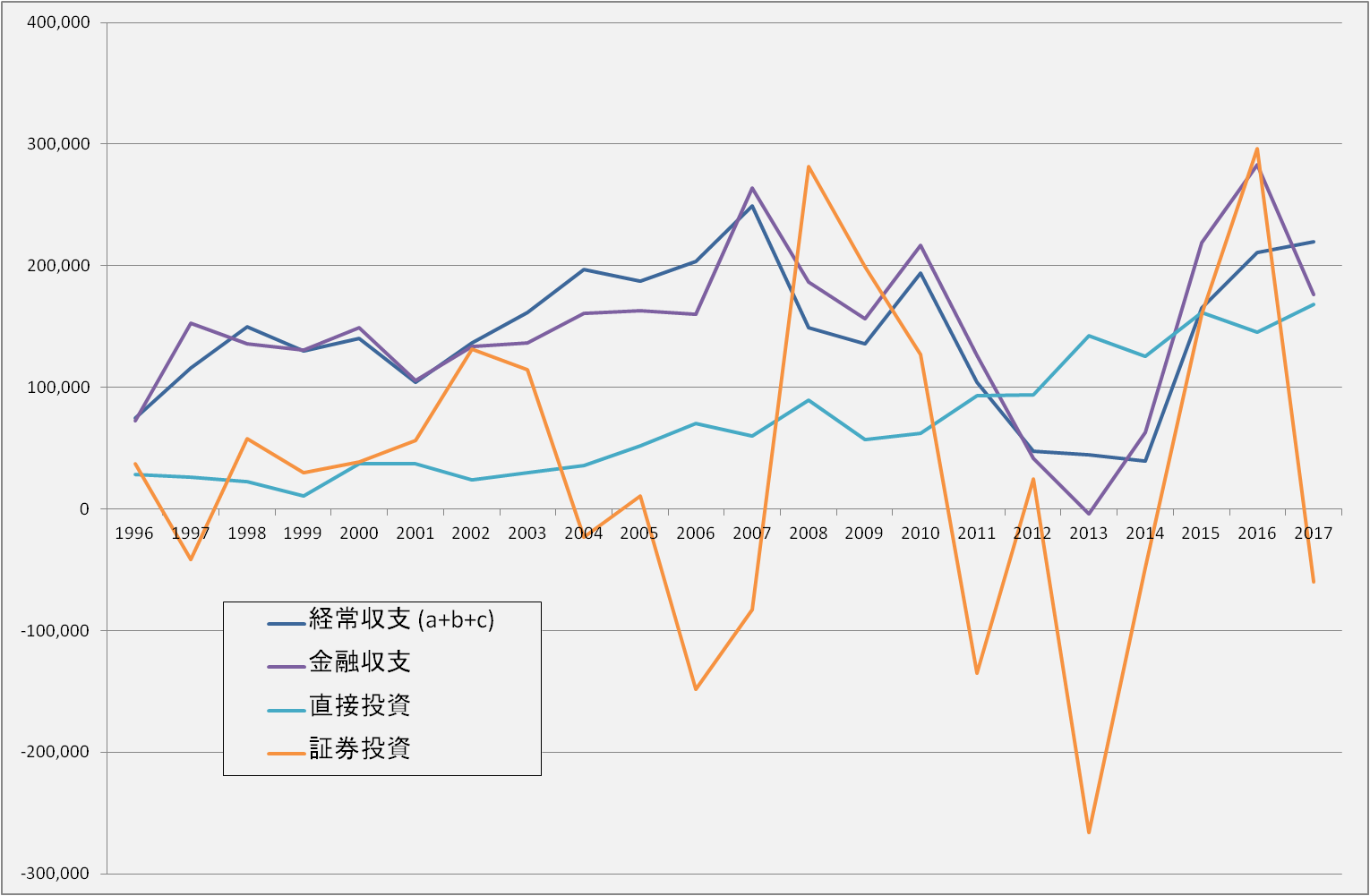

外国との取引で稼いだお金はどこに行くのでしょうか。外国との取引で日本が得た資金は、日本国内に流入するというより、外国にそのまま、投資という形で滞留します。経常収支は、経常的な(日常的な)経済取引を対象としますが、投資は一時的なものであり、経常収支とは区別され、統計上、金融収支と言います。日本から外国への投資をマイナス、外国から日本への投資をプラスとして収支を計算します。投資には、現地に子会社を設置する直接投資と、企業の株や債券を購入する証券投資があります。グラフを見ると、経常収支と金融収支は、同様な動きをしています。経常収支の活動で得た資金がそのまま投資に回っていることが背景にあります。

図28 国際収支

図28 国際収支金融収支を構成する直接投資と証券投資の動きを見てみましょう。直接投資は、証券投資と比べてあまり変動せず、着実に増加しています。経済の国際化、日本の海外進出の進展を表していると言えます。証券投資は、黒字になったり赤字になったり大きく変動しています。証券投資の絶対額が増えているため、年々、変動幅が大きくなっています。黒字は日本に資金が流入していること、つまり投資の回収を意味し、赤字は、日本から資金が流出、つまり投資の開始を意味します。好景気時には投資が活発になり赤字に、不景気時には投資が回収され黒字になる傾向にあるようです。

図29 金融収支

図29 金融収支景気の動向はどうですか。

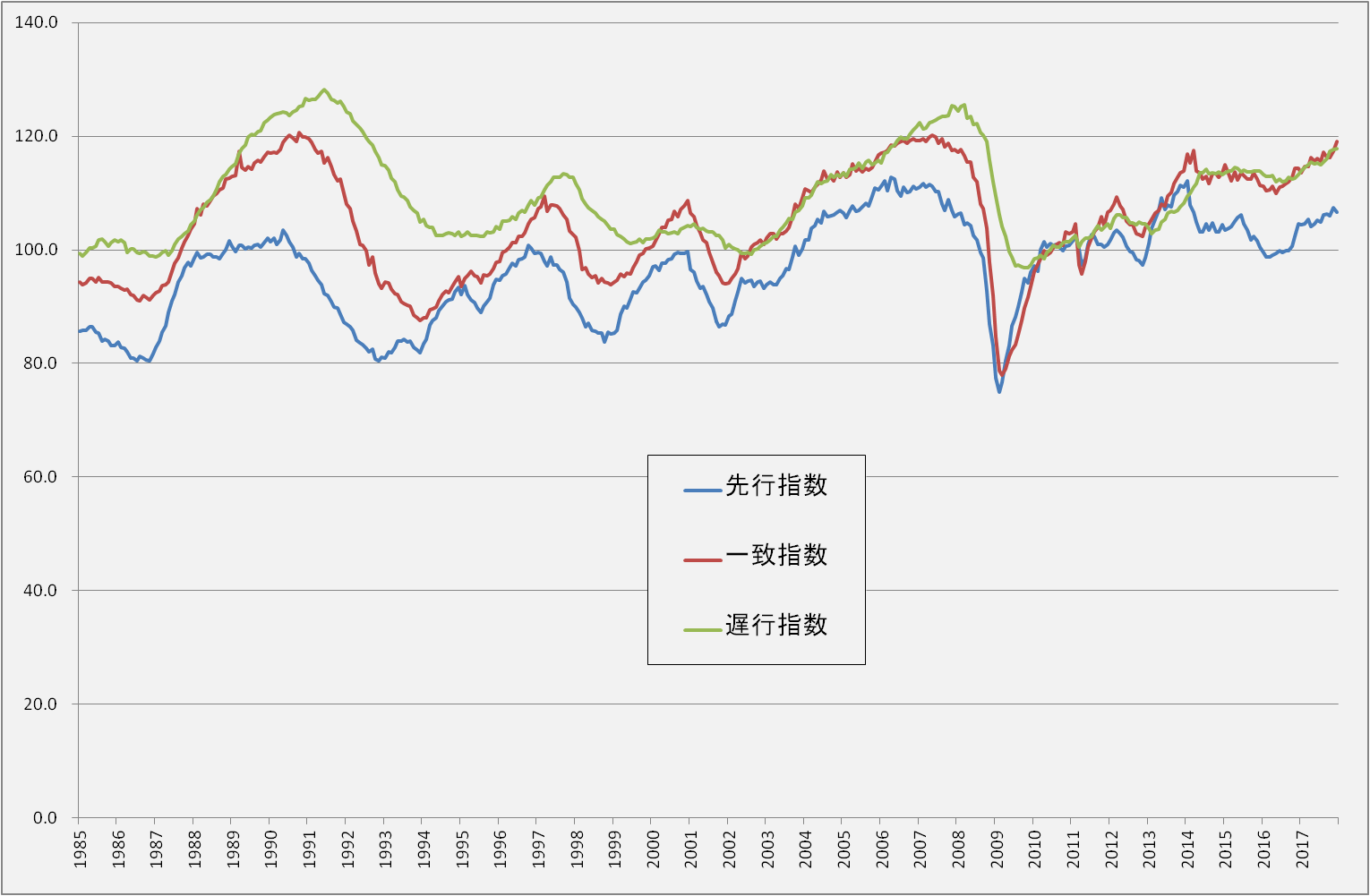

経済全体を概観するには、国内総生産が代表的ですが、長期的に見ると一時期を除いて上昇基調であり、好景気と不景気を見会に示すものではありません。そこで、好景気と不景気を見て取れる指標が作られました。景気動向指数です。様々な経済統計の数字を組み合わせて総合判定値として景気指数を算出しています。景気指数は、景気に先行すると言われる経済指標から計算された先行指数、景気の状態と一致して動くと言われる経済指標から計算された一致指数、景気に遅行して動くと言われる経済指標から計算された遅行指数があります。3つの指数を見てみましょう。

図30 景気動向指数

図30 景気動向指数国内総生産の動きは上下動がゆるやかで見えにくかった景気の循環が明確に見て取れます。指数の上下動で、常に好景気と不景気が繰り返し循環しているのが分かります。おおざっぱに見て、5年程度の周期で循環しています。リーマンショックは過去と比べて長期に渡って景気が良くなっています。一致指数で見てみると、バブル期(1991年)に大きなピーク、1998年と2001年に小さなピーク、2008年のリーマンショックの直前のピーク、リーマンショックでの大きな落ち込みを経て、直近まで上昇傾向です。バブル崩壊後とリーマンショックの時期が最も不景気でした。

企業業績はどうですか。

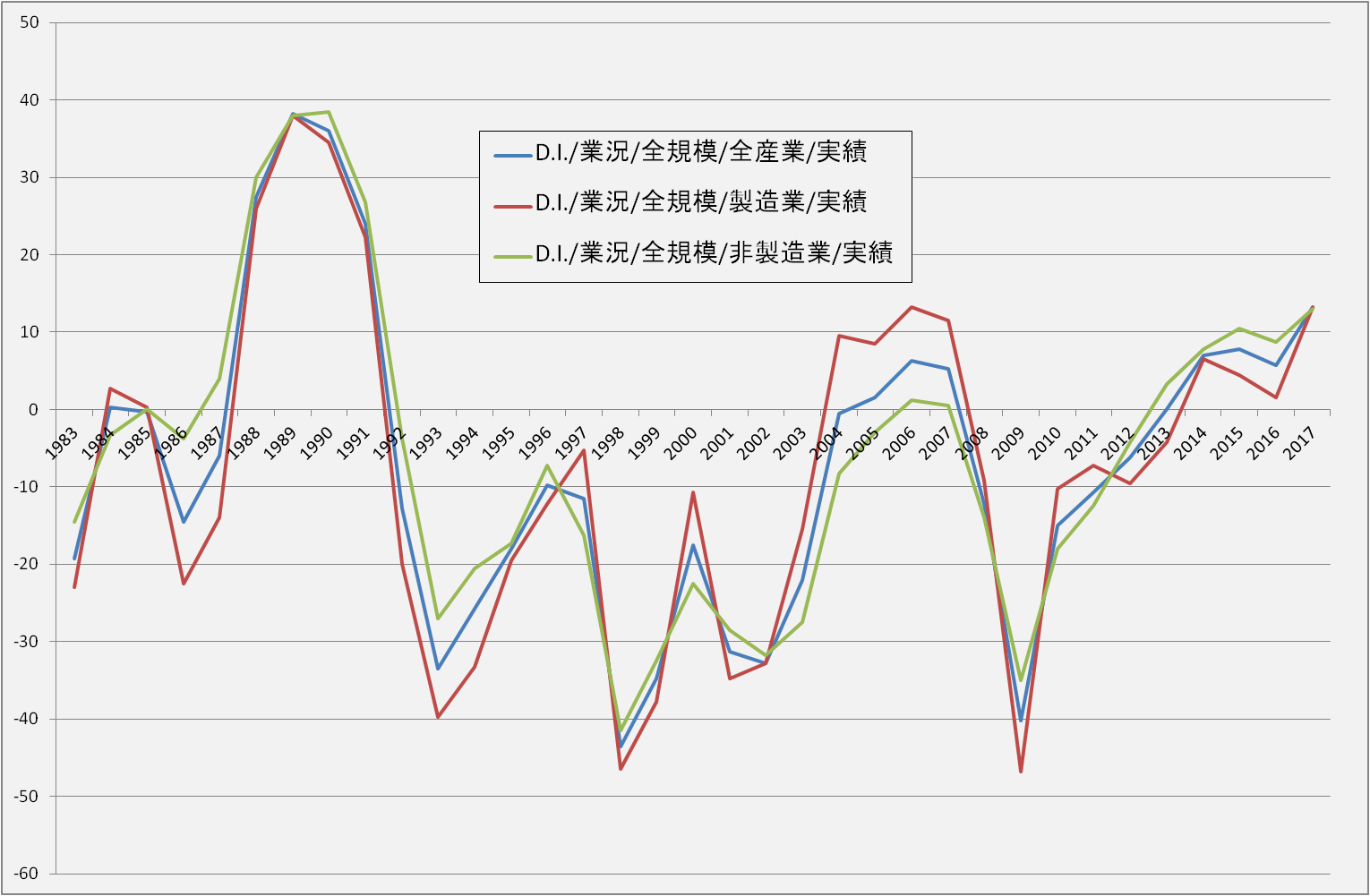

企業活動の状態を把握するのに、当事者である企業自身に聞くのは重要なことです。企業に行った景況感調査は、当事者の見方であると同時に、企業の今後の行動(事業計画、投資計画)を示す資料となります。企業への景況感調査で最も代表的なものは、日本銀行が行う日銀短観です。企業の事業が好調か不調かどうかを全国の企業から集計し、数値化したものです。集計の仕方で、製造業と非製造業を比較したり、大企業と中小企業を比較したりできます。全産業と、製造業、非製造業の業況指数が次のグラフです。企業が考える景気の状況を表しています。正の領域が良い状態、負の領域が良くない状態となります。全産業のグラフを見ると、1990年近辺のバブル期が非常に良い状態、2000年代のリーマンショック前の好景気時期と現在が良い状態となっています。逆に、それ以外の時期は良くない状態で、特に、1999年近辺とリーマンショック後(2009年)は最も良くない状態でした。製造業と非製造業の比較では、製造業の方が、非製造業とタイミングが同じでも、上下の変動が大きくなっています。製造業の方が景況感の波が大きいと言えます。

図31 景況感指数(日銀短観)

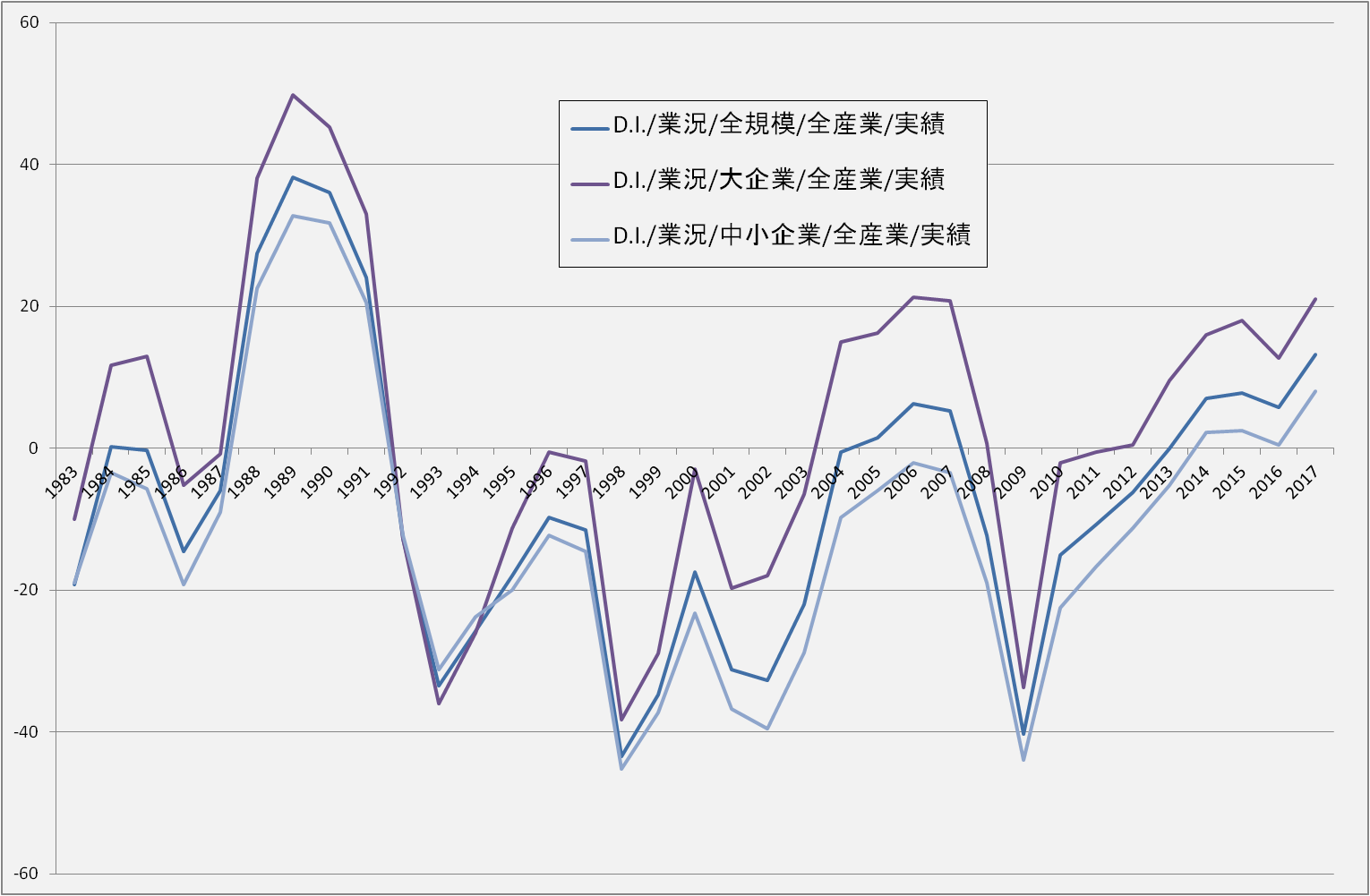

図31 景況感指数(日銀短観)大企業と中小企業に分けた比較では、上下動のタイミングは同じながらも、大企業より中小企業は山の時期でも谷の時期でも低くなっています。この結果、中小企業は大企業と比べて、良くない時期は大企業より深刻に、良くない長さは大企業より長くなっています。中小企業を取り巻く環境が大企業より厳しいことを表しています。

図32 景況感指数(日銀短観)

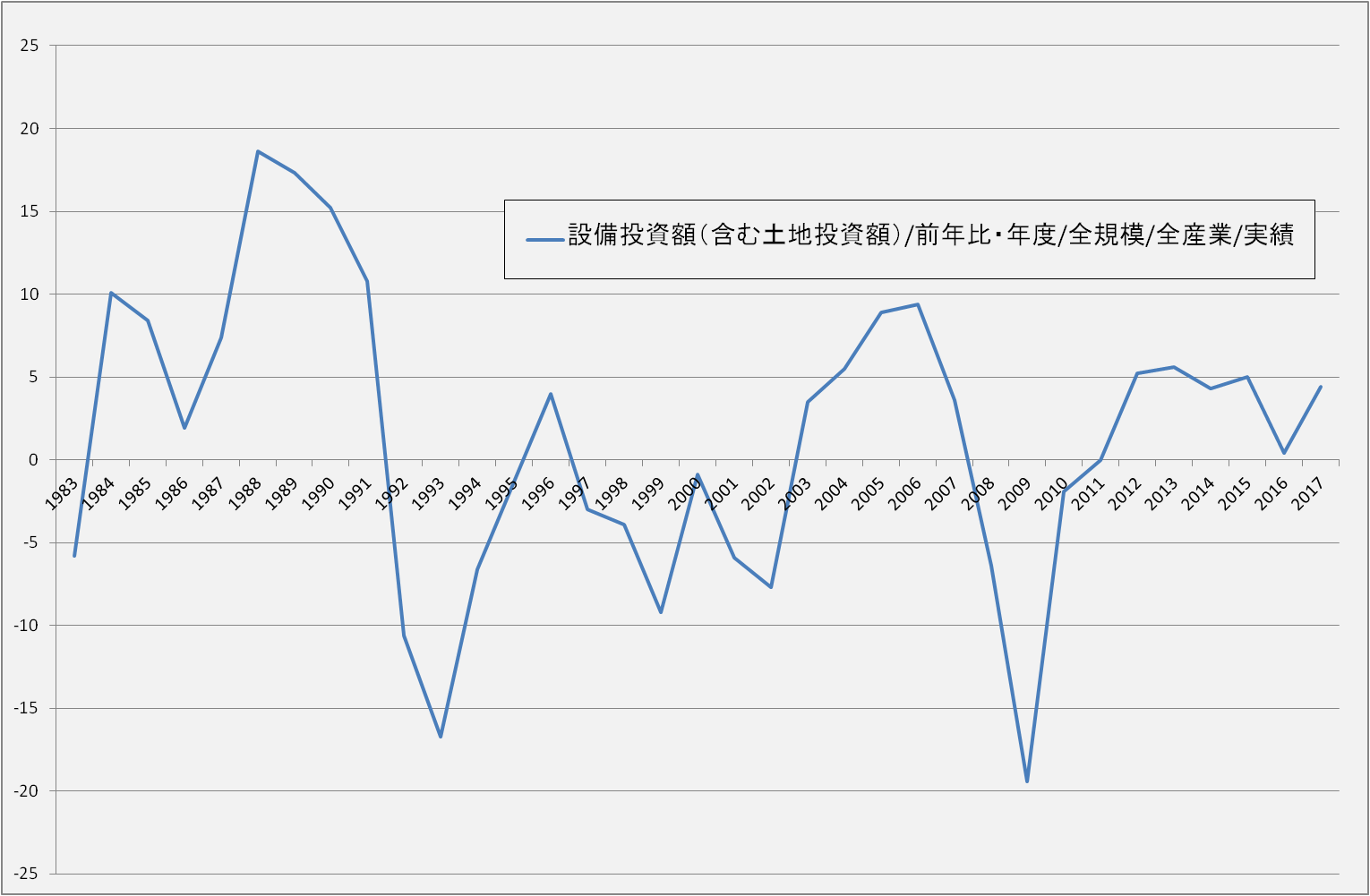

図32 景況感指数(日銀短観)企業の景況感がその企業行動に最も現れるのが設備投資です。企業が今後の景気に強気で、今後事業が拡大しそうだと思えば生産量を増加させるために設備投資に積極的になります。その逆に、企業が今後の景気見通しに弱きであれば、多額の出費となる設備投資を控えます。よって、企業の今後の景況感が設備投資の増減に反映されます。日銀短観では設備投資についても調査しています。35年間の設備投資実績のグラフを見てみると、ある程度周期的に変動しているのが分かります。バブル期の前後に上昇し、バブル崩壊後に下落、その後ある程度の上下動を経て、リーマンショック前に上昇し、リーマンショックで大きく落ち込み、直近は上昇傾向にあります。上下動は景況感調査と符合しています。設備投資には時間がかかり、将来の景気状況を予測して設備投資計画を決めるものですが、将来の予測は難しく、資金投入が必要なので、現在の業績や景気状況で決まる傾向にあります。よって、景況感の循環に若干遅れて追従する傾向にあります。

図33 設備投資額(日銀短観)

図33 設備投資額(日銀短観)企業活動の動向はどうですか。

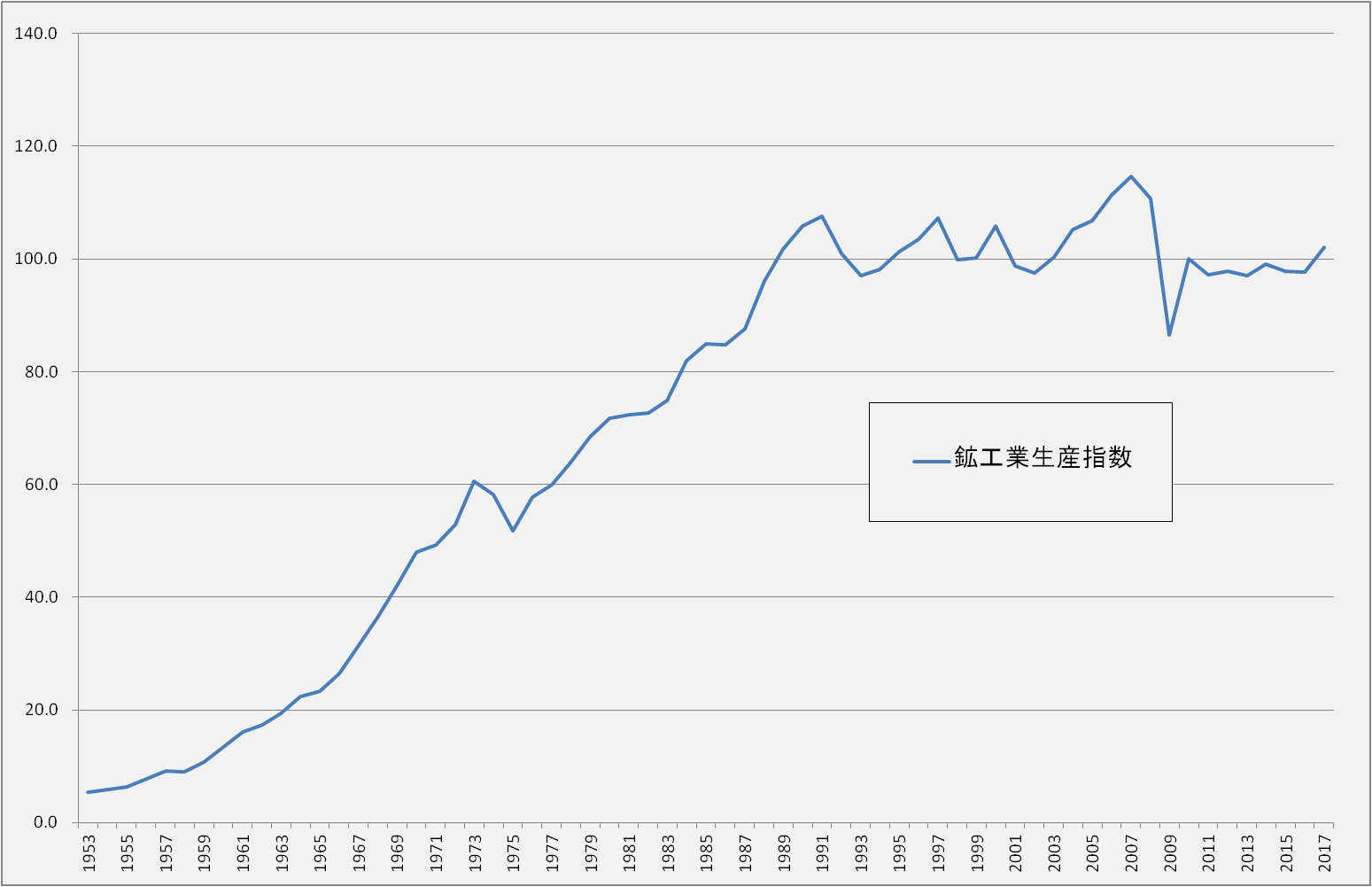

企業活動では、第三次産業の比率が70%以上を占めていますが、日本経済の状態や景気動向を見るには、第二次産業を見るのが適しています。第二次産業の活動度は、第三次産業と比べて景気動向に合わせて上下にはっきり変化します。第二次産業の活動度は第三次産業へ伝搬することが多く、国内総生産の中では比率の小さい第二次産業の動向は重要です。第二次産業の統計の中でも、鉱工業生産指数は注目される指標です。鉱工業生産指数は、鉱業と工業の生産量の変化を指数化したものです。

図34 鉱工業生産指数

図34 鉱工業生産指数鉱工業生産は、1973年の石油ショックの時期だけ少し減少しましたが、高度成長時代を含め1992年のバブル崩壊期までほぼ一本調子の上昇基調でした。バブル崩壊後は、上下動しながらも一定の状態です。2008年のリーマンショック前に上昇しましたが、リーマンショックでは大きく落ち込みました。バブル崩壊後も国内総生産はゆるやかに増加していましたが、国内総生産の20%以上を占める第二次産業は日本経済全体の成長に追従できず停滞しています。理由として考えられるのは、第二次産業である製造業の海外移転です。大企業を中心に工場の海外移転が進み、経済全体の規模が伸びても国内生産が伸びなくなってしまったことです。

経済の状態を表す別の指標はありますか。

経済活動の中でも身近な生活実感を表す指標が物価です。世の中には様々な製品やサービスがあります。前年と比べて価格が上昇したものもあれば下降したものもあります。物価は、様々な製品やサービスの平均的な価格変化を表しています。様々な製品やサービスの価格の変化を調べ平均を計算することで、経済全体の動きを測るものです。物価が上昇すればインフレーション(インフレ)、下落すればデフレーション(デフレ)と呼びます。製品やサービスの買い手である一般の家計からすれば、物価の上昇は購入可能な製品やサービスの量が減ることを意味し、悪い状態といえます。一方、売り手である生産者からすれば、高い価格で販売できるようになり、悪い状態ともいえません。買い手であるか売り手であるかによって、評価が異なります。物価の指標としては、消費者物価指数、企業物価指数、GDPデフレータの3つがあります。消費者物価指数は、消費者が購入する製品やサービスの価格変化を平均化したもので、文字通り消費者から見た物価の指標です。企業物価指数は、生産者(企業)が購入する製品やサービス、例えば、原材料、機械部品、電子部品等の価格変化を平均化したものです。

物価は上がっているのですか、さがっているのですか。

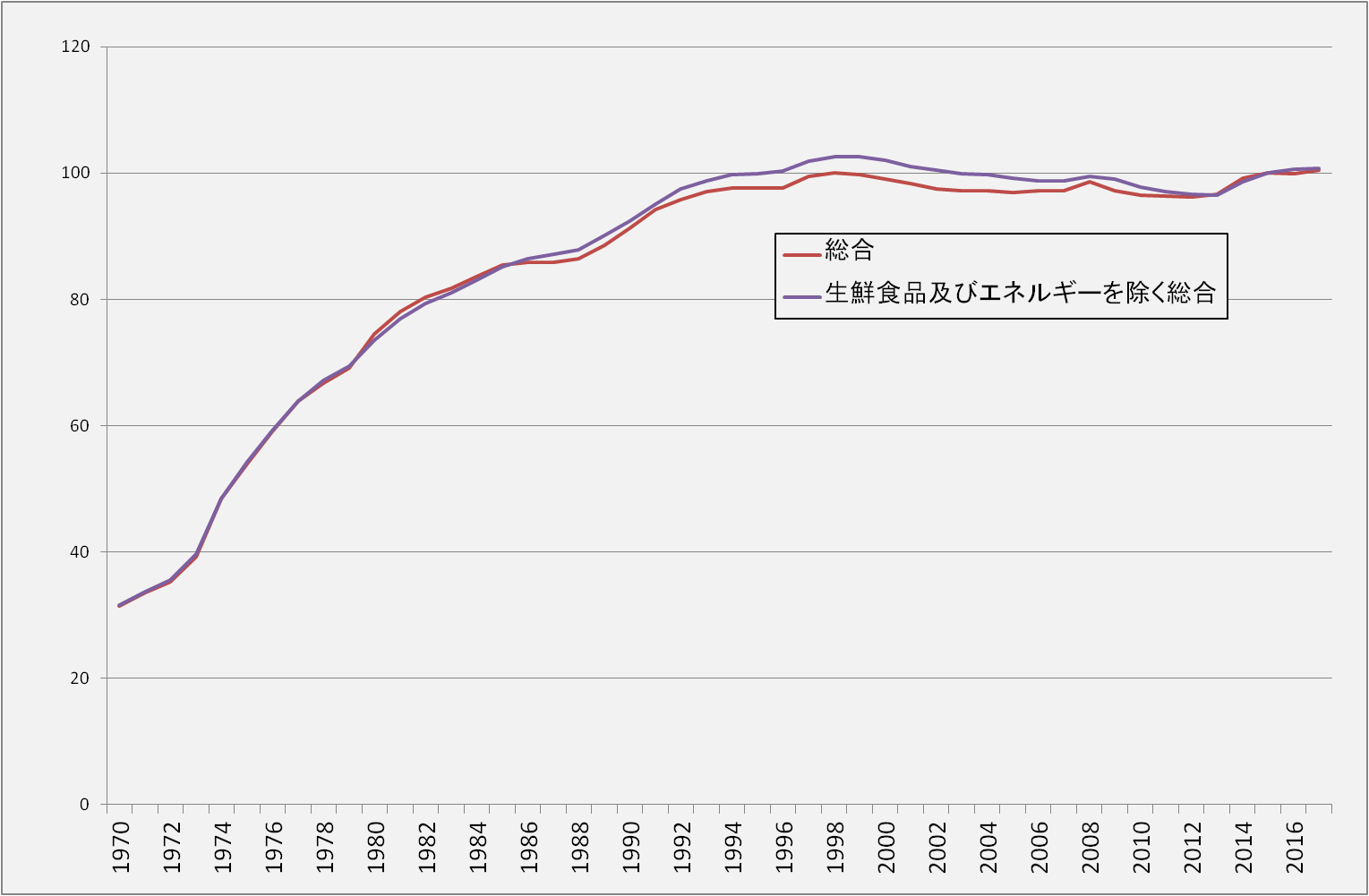

消費者物価指数の動きを見てみましょう。消費者物価指数は、基準年を100として、指数が105であれば基準年と比較して物価が5%上昇、95であれば5%減少したことを意味します。消費者物価指数の中にもいろいろな指数がありますが、総合指数と、日々の価格変動が激しい食料品とエネルギーを除いた指数が代表的です。食料品とエネルギーを除いた指数はコア指数とも呼ばれ、物価のベーストレンドを見るのに重要視されます。

図35 消費者物価指数

図35 消費者物価指数指数の動きを見ると、総合指数も食料品とエネルギーを除いた指数も同じ動きをしていて、1995年までは上昇、その後はほぼ一定となっています。指数の動きを細かく見るには、対前年比がよく使われます。

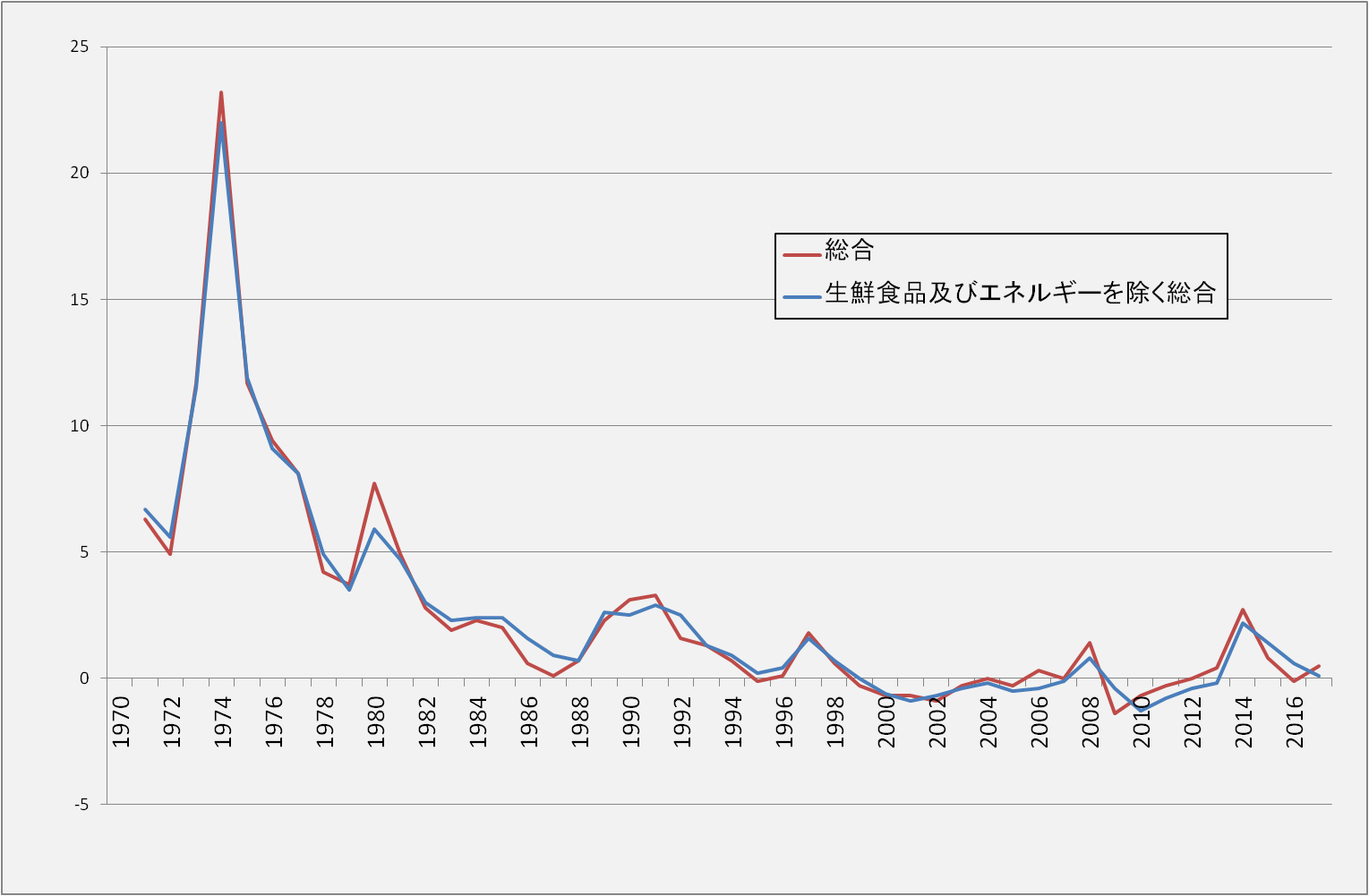

図36 消費者物価指数変化率

図36 消費者物価指数変化率1970年代の高インフレ時代(ピーク時は、20%以上)を経て、その後はインフレ率は低下し、1990年のバブル時代に一時的に上昇したあと、更に低下し、2000年代はマイナス(デフレ)となっています。概観的には、高インフレ時代→低インフレ時代→デフレ時代と変遷しています。70年代前半は石油ショックの頃で、23%と急激に物価が上がりました。それに比べれば、90年近辺のバブル時代は3%程度で、長期で見れば高インフレとはいえません。2000年代はデフレが進行し社会問題となっていましたが、数値的には -1%程度でほんの少しデフレという程度です。

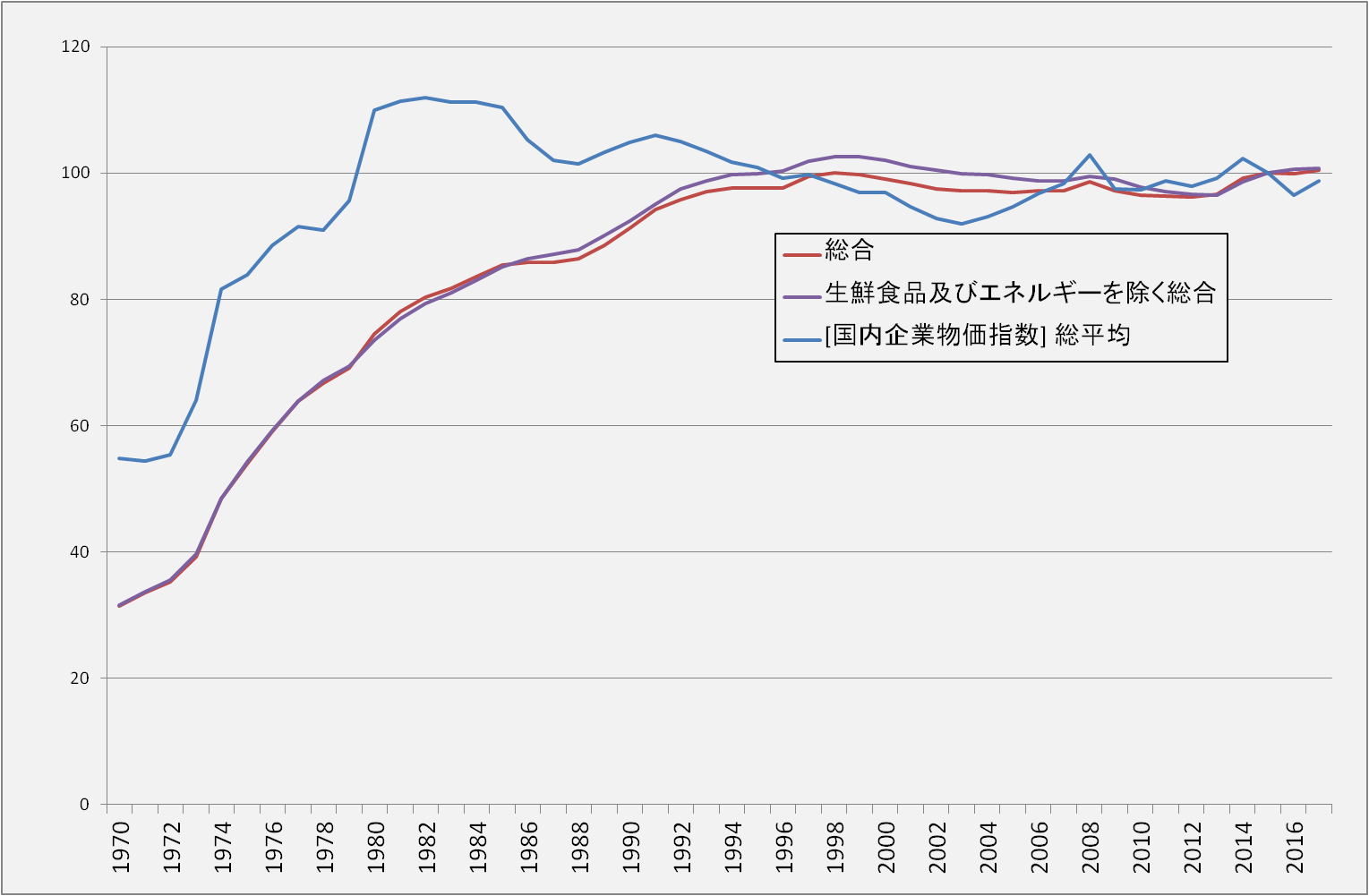

企業が取引する原材料価格の動向はどうですか。

消費者物価指数は、消費者が購入する製品やサービスの価格指数です。日本経済の物価動向を見るのに、原材料価格の動向も重要です。企業物価指数は、原材料など企業間で取引される製品やサービスの価格指数です。企業物価と消費者物価の違いは、企業物価の方が消費者物価より屈伸性が高いことです。消費者物価より、より需要と供給の影響を反映します。よって、企業物価の方が、その時々の経済状況を反映しやすくなります。なお、原材料は輸入が多いため、為替レートの影響も受けます。1970年代は消費者物価より大きく上昇しています。その後は2000年代前半までゆるやかに減少し、その後は横ばいとなっています。

図37 企業物価指数

図37 企業物価指数他に物価の指標はありますか。

物価指標では、消費者物価指数、企業物価指数の他にGDPデフレータがあります。GDPは、国内で生産された製品やサービスの生産額ですが、物価が上がれば生産量が変わらなくても生産金額は増加します。物価の影響を受けず生産量を計算するため、生産物の物価の変化を補正してGDPを計算します。物価の補正分がGDPデフレータとなります。消費者物価指数、企業物価指数、GDPデフレータの違いを整理するといかのようになります。

消費者物価指数: 消費者が購入する品目の物価指数であり、品目には輸入品が含まれる。国内の経済状況と為替レートの影響を受ける。

企業物価指数: 企業が購入する品目の物価指数であり、消費者物価指数の構成品目と異なり、原材料が多い。品目には輸入品が含まれる。国内の経済状況と為替レートの影響を消費者物価指数より受ける。

GDPデフレータ: 消費者向け企業向けを問わず国内で生産される製品やサービスの物価指数であり、品目には輸入品は含まれない一方、輸出品は含まれる。国内の経済状況の影響を受ける。

図38 GDPデフレータ

図38 GDPデフレータ指数を見ると、2013年まで下落が続き、最近は上昇に転じています。

土地の価格はどうですか。

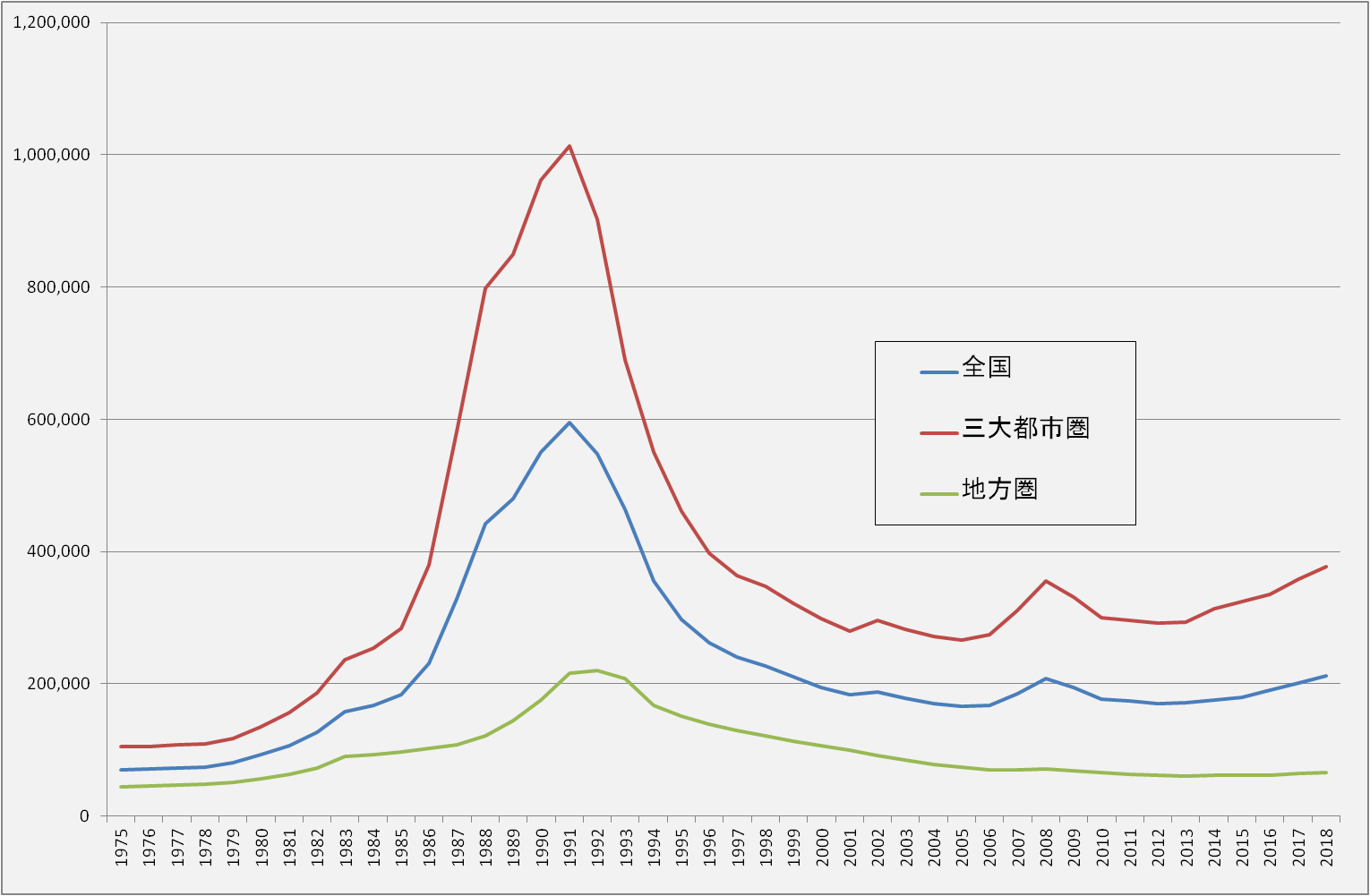

次は土地の価格(地価)について見てみましょう。一般に、消費財は購入して使用すると中古品となり、購入時より低い価格でしか転売できませんが、土地は中古品となることはなく、購入後に価値を失いません。転売して現金化が可能です。このようなモノは、資産となります。地価は資産価格と位置づけられます。地価の推移を見ると、全国平均では、バブル期(1990年ごろ)に上昇し、その後に下落し、最近はゆるやかですが上昇に転じた状態です。地域(三大都市圏、地方圏)で比較すると、三大都市圏は、バブル期に急上昇し、その後急落、最近は再び上昇傾向にあります。地方圏は、バブル期後期に、三大都市圏より遅れて地価がピークを迎えています。ピークも三大都市圏より低くなっています。その後は下落基調です。地価は、三大都市圏が先行して、かつ大きく動き、地方圏は遅れて、かつ変化が小さいのが見てとれます。

図39 地価

図39 地価消費の動向はどうですか

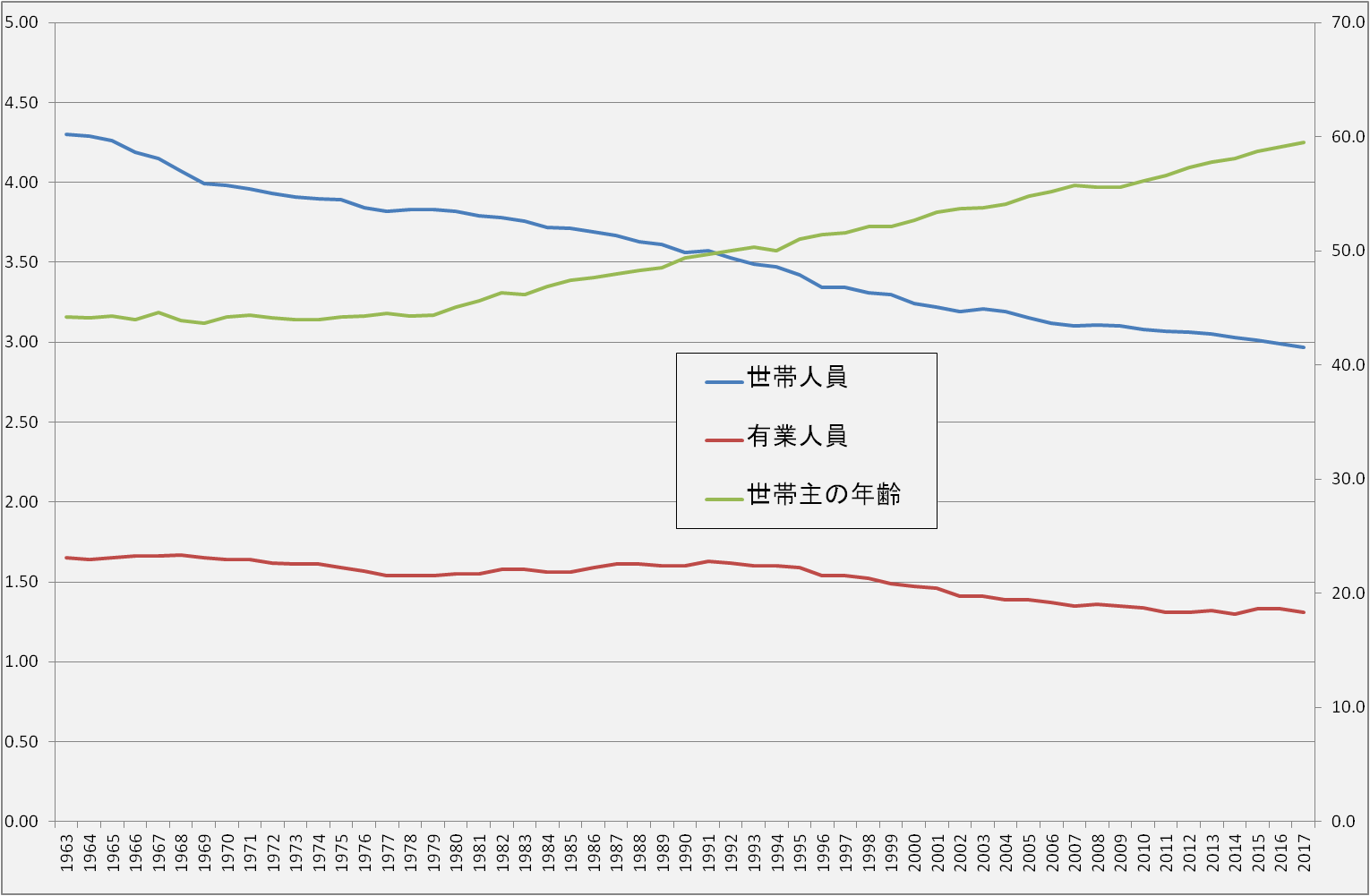

国内総生産の70%を消費が占めています。消費は景気動向に合わせて大きく変動するものではありませんが、70%を占めているため、消費が動けば日本経済も動きます。消費について詳しく見てみましょう。消費の主役は家計です。家計の基本情報は以下のとおりです。世帯人員が減少し、世帯内で仕事をしている人も減少しています。世帯主は高齢化しています。消費の動向は、好不景気や物価など経済状態だけでなく、消費者である家計自身の変化も影響します。

図40 世帯の変化

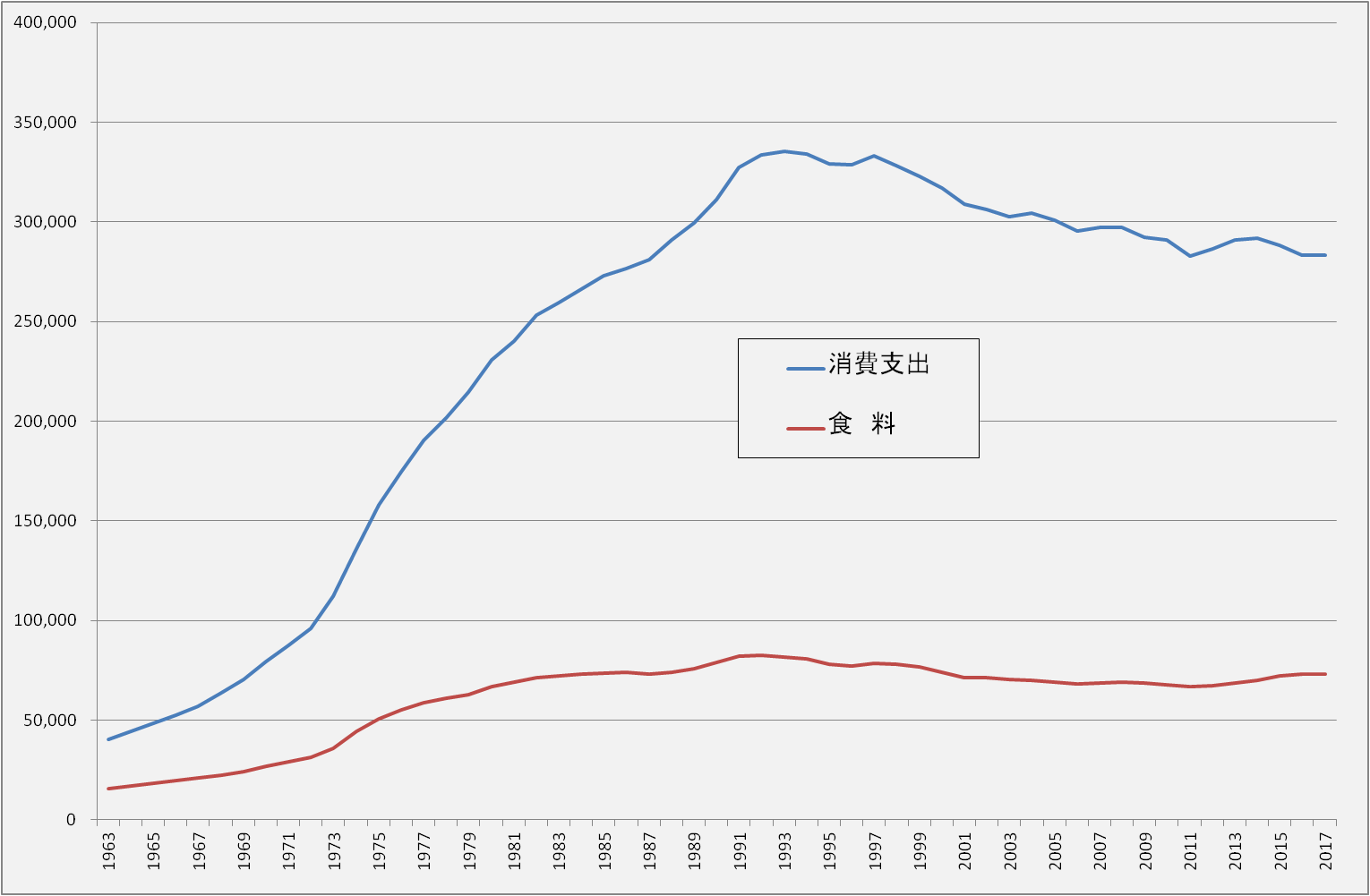

図40 世帯の変化家計消費支出は、バブルが崩壊するまでの1992年まで増加し、1992年以降は減少に転じています。国内総生産は92年以降、一時的に減少することもありましたが、概ね増加基調であるのに対して対象的な動きです。なお、家計消費支出は家計単位の消費ですので、国内総生産を構成する国全体の消費支出とは異なるものです。1992年までの消費が増加する時代でも食料支出はあまり増えず、食料費の消費全体に占める比率(エンゲル係数)は低下しました。エンゲル係数は生活水準を測る指数であり、エンゲル係数の低下は、1992年まで生活水準が向上したことを意味します。

図41 家計消費支出

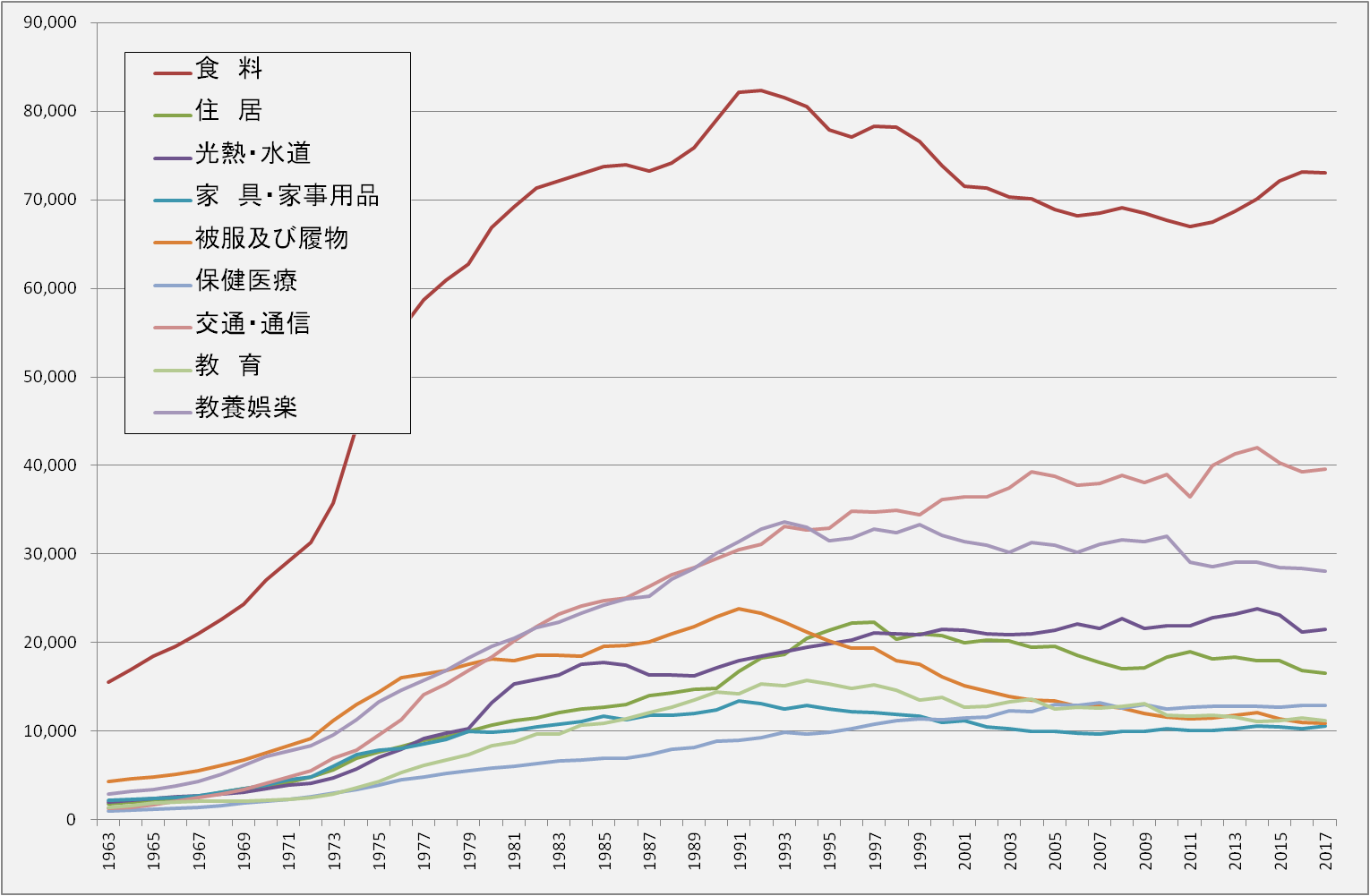

図41 家計消費支出消費支出における食料への支出は長期的に低下傾向ですが、では、支出比率があがった品目はあるでしょうか。項目別消費支出の統計を見てみましょう。支出項目で最も大きい食料費は、1991年まで増加しましたが、その後は減少傾向です。現在では2番目に多い支出項目となった交通・通信費は、主に携帯電話などの通信費の伸びが影響しています。一般に経済成長とともに支出も増えていくものですが、食料費同様に、支出が減少しているものもあります。被服・履物費は、91年を境に減少してきています。他には、教養娯楽費、住居費などが下落しています。

図42 家計消費支出の項目

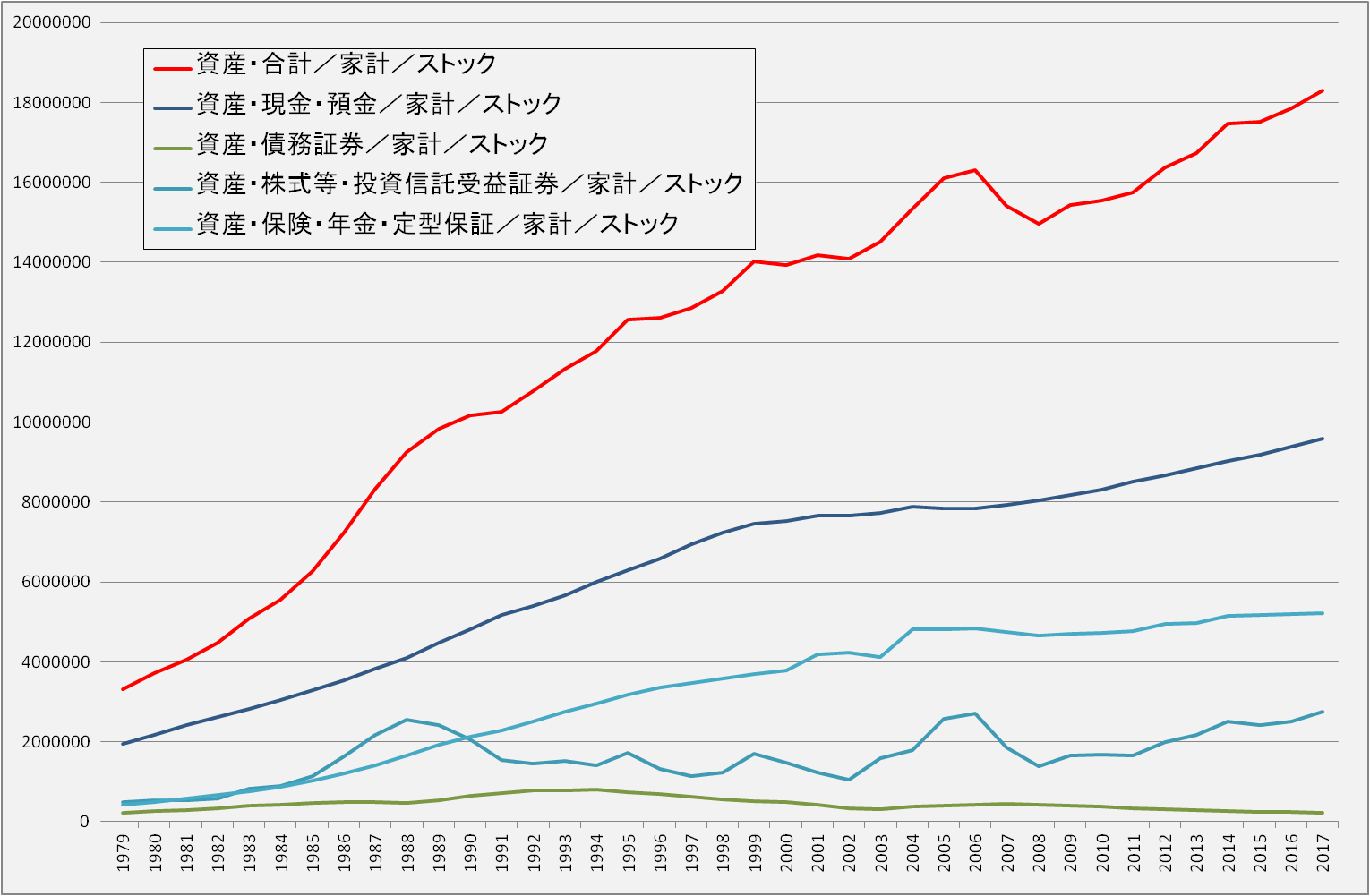

図42 家計消費支出の項目日本銀行の資金循環統計から、家計資産の状況を見てみましょう。資産の種類として、現金・預金、債務証券、株式等、保険・年金別の推移です。

図43 家計資産

図43 家計資産労働の動向はどうですか。

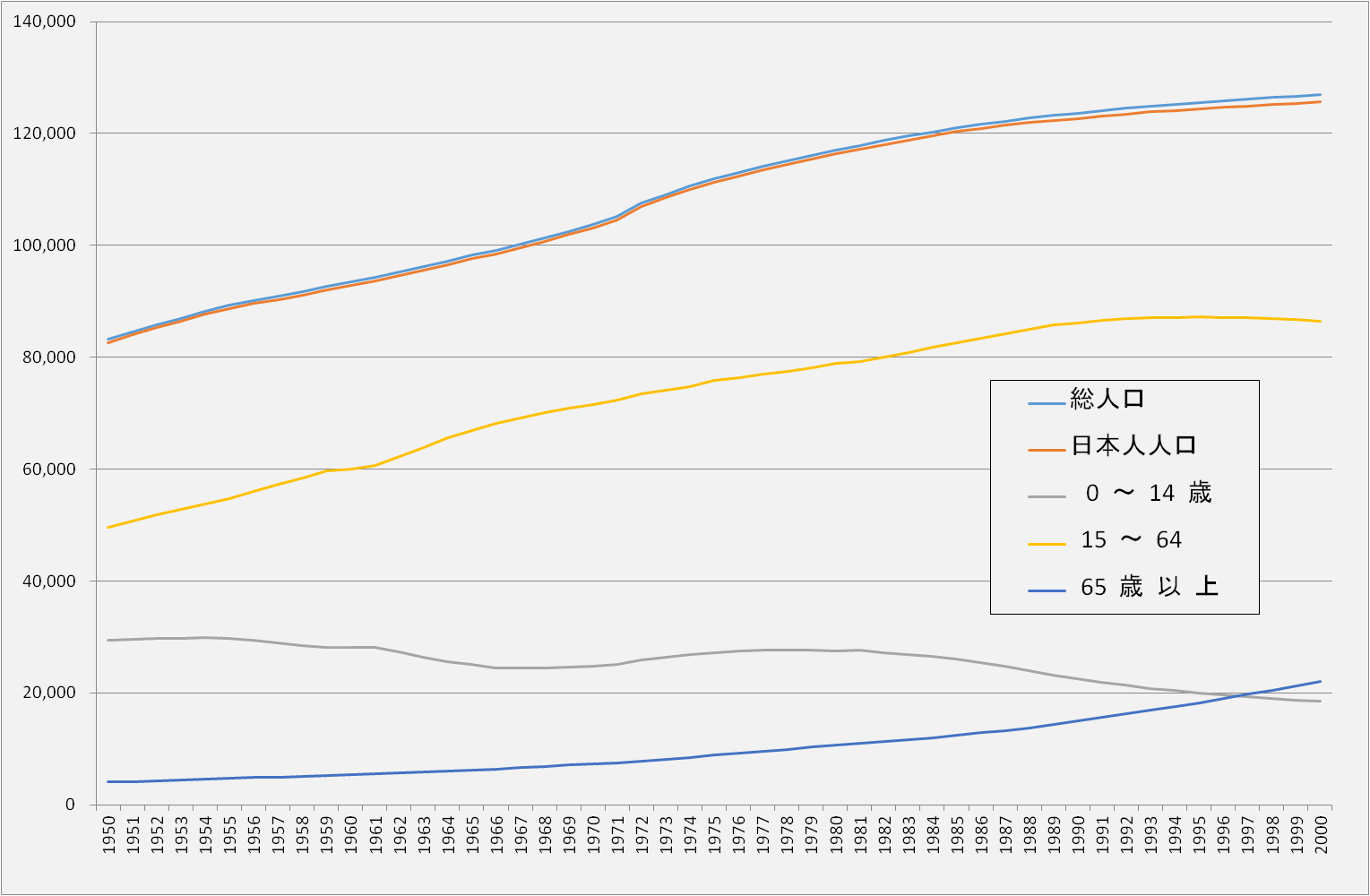

経済活動は、人が行うものですから、人のデータは重要です。人口は、基本の統計です。経済統計における人口の位置付けは、就業者数の母集団、消費者の母集団となることです。人口の一部が就業者となって製品やサービスの生産を行います。生産された製品やサービスは、輸出されるものを除いて、人口の全部に消費されます。人口の増減と人口構成(年齢層)の変化は、就業者数や消費量の増減となり、好景気不景気や経済成長に影響します。人口の長期時系列を見てみましょう。日本の総人口は、1950年から2000年までの50年間で8000万人から1億3000万人近くまで増加してきました。しかし、2000年以降は横ばい状態が続いています。2000年以降人口が増えないという状況は、経済的には、就業者が増えない、消費者が増えない原因となります。人口が増えないということが2000年以降の経済の低成長をもたらしている可能性があります。

図44 人口と人口構成(2000年まで)

図44 人口と人口構成(2000年まで)総人口に占める日本人は、割合を時代とともに徐々に低下させてはいますが、ほとんどを占めています。人口構成(年齢層)は、1950年から2015年までで、大きく変化しました。15歳未満の層は年々減少してきています。15~64歳の層は1990年代前半まで増加しましたが、90年代後半以降、減少に転じています。一方、65歳以上の人口は一貫して増加しています。労働力を提供する世代であり、最も活発に消費する世代である15~64歳の層の1990年代を境にした増加から減少への転換は、1990年代が経済成長の転換点であったことと符合しています。

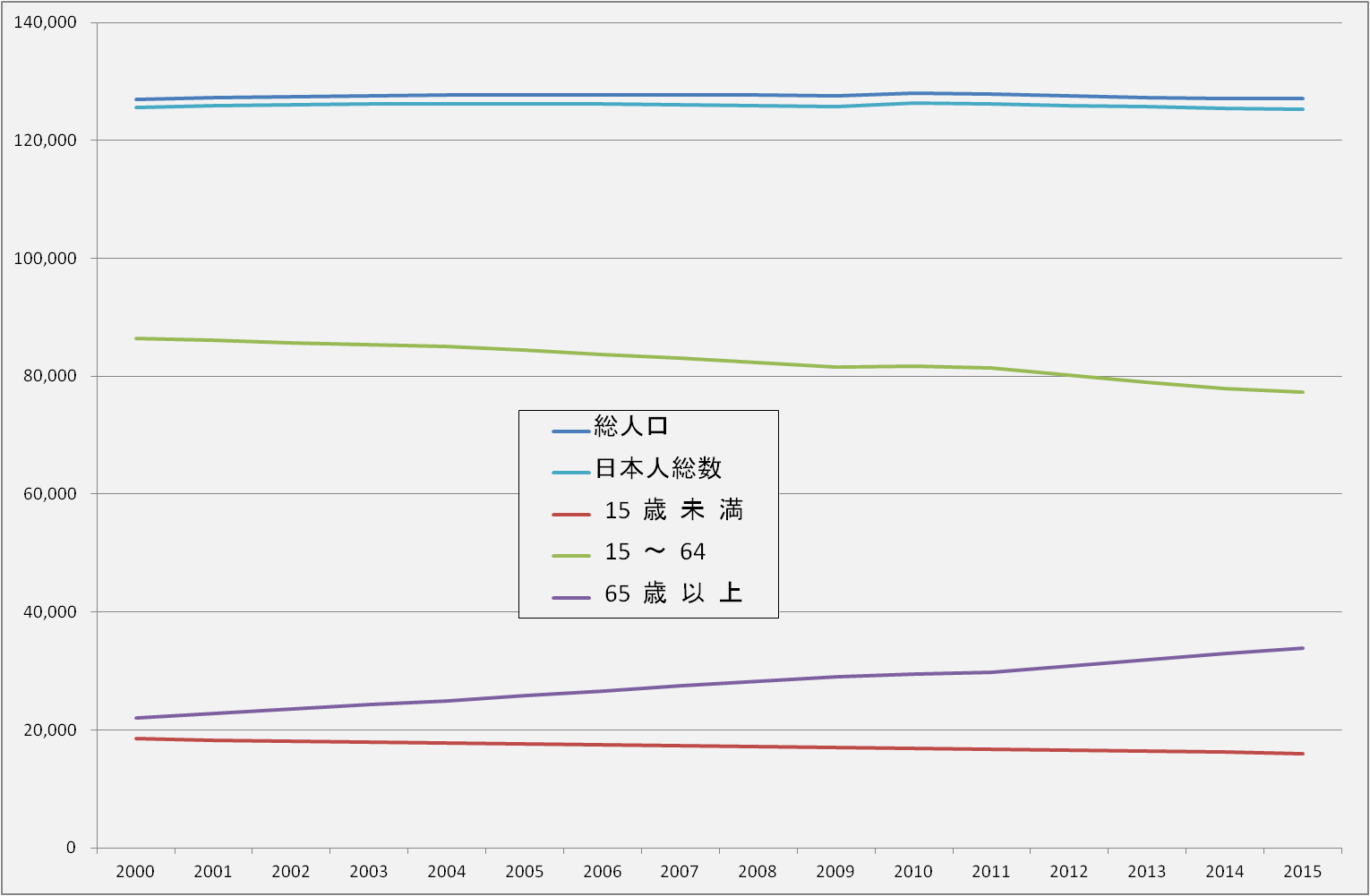

図45 人口と人口構成(2000年から)

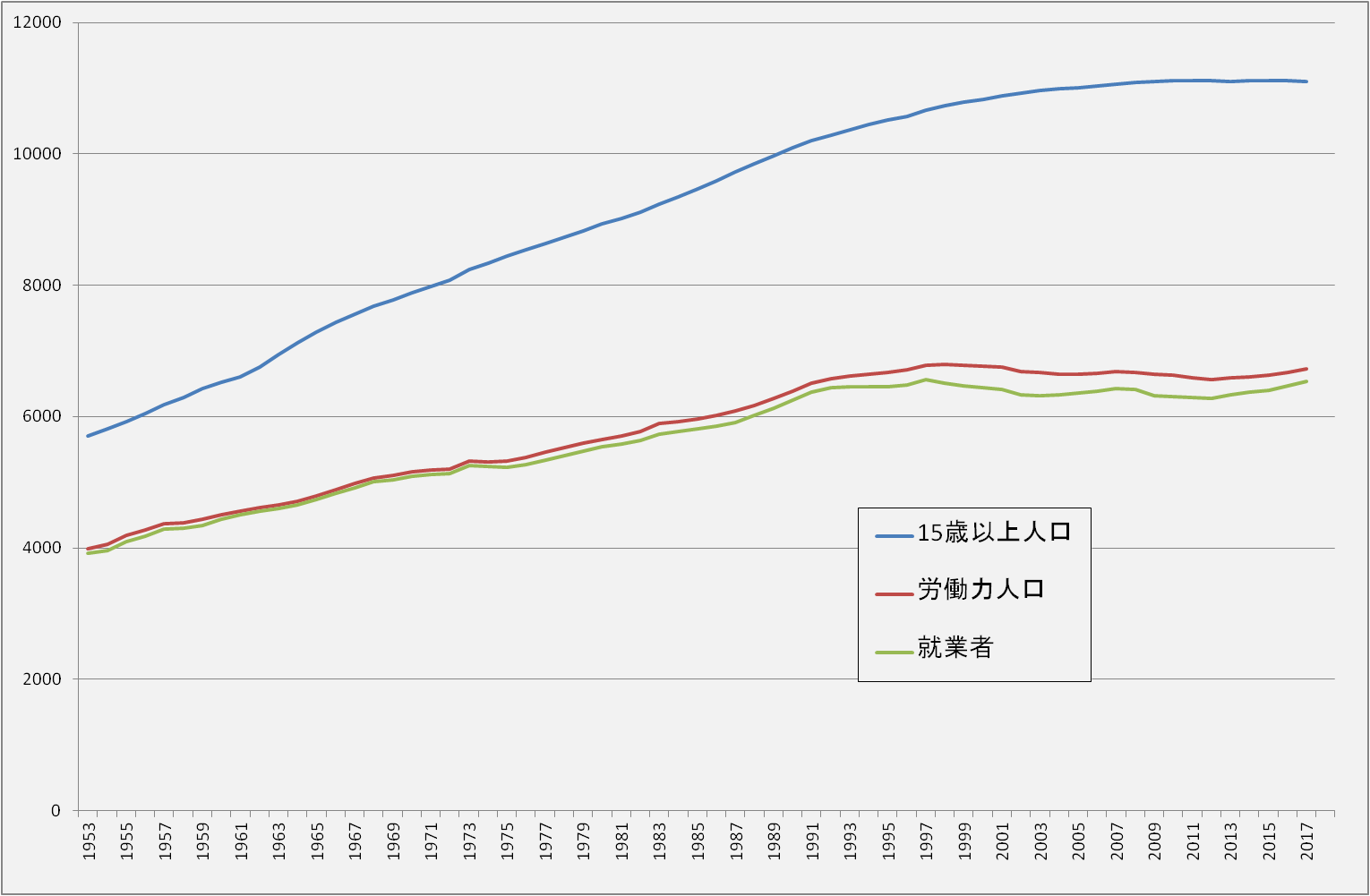

図45 人口と人口構成(2000年から)労働から経済を見るとどうですか。

まず、日本の就業の状態を確認してみましょう。就業の母集団となるのは、15歳以上の人口です。この15歳以上の人口の中に就業者人口があります。就業者は、農林水産業者、自営業者、雇用者です。15歳以上の人口には、就業者だけでなく、学生、専業主婦、高齢者など非就業者も含まれます。非就業者には、就業を選択していない人と非就業だが就業を希望する人(失業者)がいます。失業者と就業者を合わせて、労働力人口と言います。失業者の数は相対的に小さいので、労働力人口と就業者数は、ほぼ同じ値となっていますが、1990年代以降は失業者が増え、少し乖離しています。労働力人口が15歳以上の人口に占める比率を労働力人口比率と言います。15歳以上の人口は、過去増加してきましたが2000年ぐらいを境に増加が止まりました。少子化が進んだ結果と言えます。一方、労働力人口は、15歳以上の人口が転換点を迎える前、1990年代後半から増加が止まりました。日本経済の潜在的労働投入量を表す労働力人口も、実際の就業者数も1990年代後半から伸びなくなったということは、労働投入による経済成長が期待できないことを意味します。現に、1990年代後半以降、日本は低成長の時代となっています。

図46 労働力人口と就業者

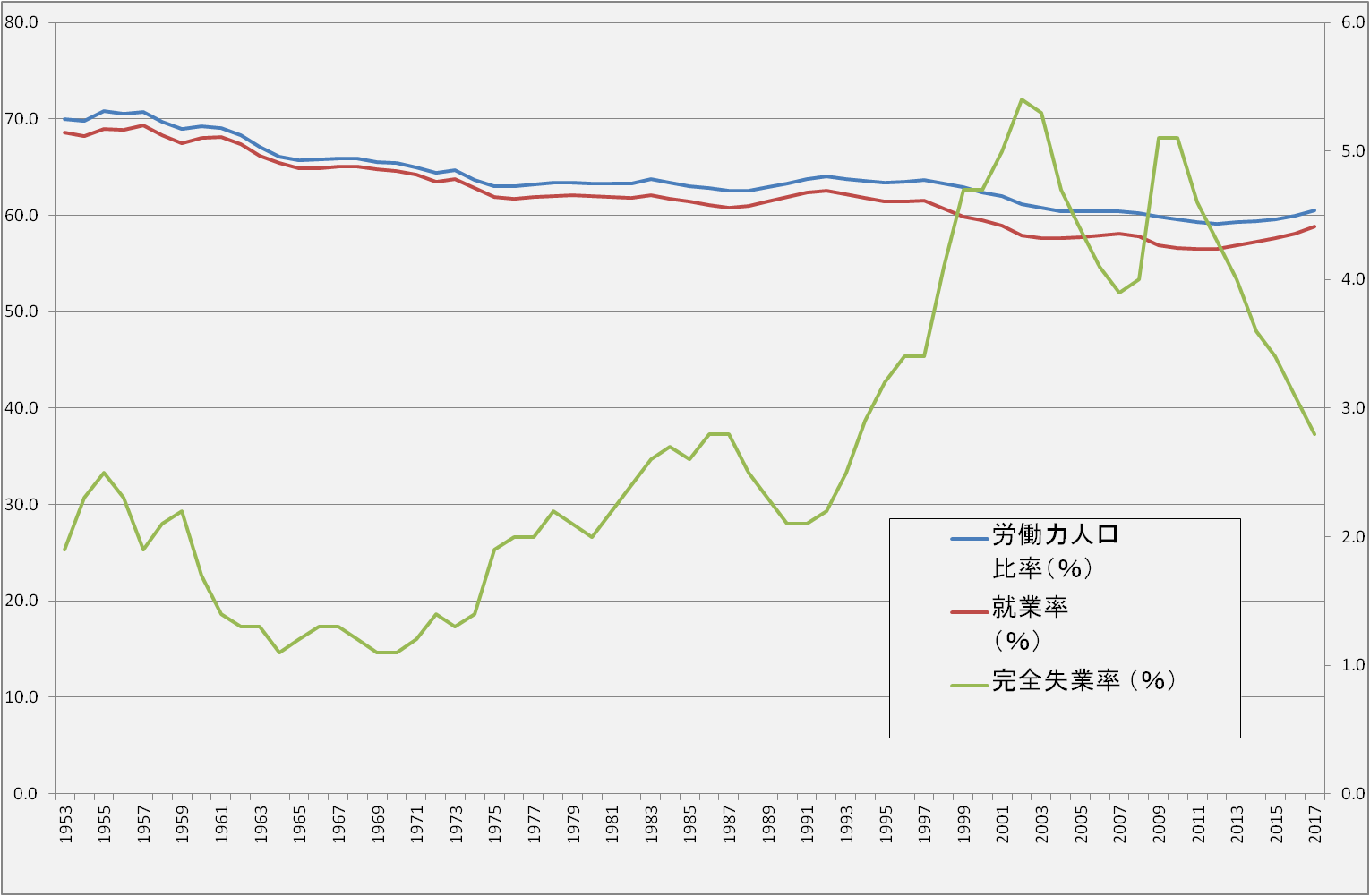

図46 労働力人口と就業者労働力人口比率は、ゆるやかに下がり続けています。この比率は、就業が可能な人のうち就業の意思のある人の比率が下がっていることです。.理由として考えられるのは、高齢化の進展です。リタイア世代の増加です。失業者(就労の意思があるが就労していない人)の労働力人口に対する比率が失業率です。失業率は好景気・不景気など景気の動向を反映すること、失業は社会問題となることなどより、経済指標としても社会指標としても注目される数字です。1990年までは、2%前後で推移し、2004年と2011年に5%程度の二つのピーク を付けています。失業率は、景気動向に遅れて動くという遅効性があるため、景気の循環と時期が一致するものではなく、対応関係が難しいのですが、2000年代前半のITバブル崩壊と2008年のリーマンショックがその後の失業率の上昇に影響していると考えられます。時代とともに就業に対する考え方が変わり、昔の終身雇用が崩れ転職が増えてきているため、転職の際の短期の無業状態の増加が失業率のベースの数字が近年増加していると言えます。

図47 就業率と失業率

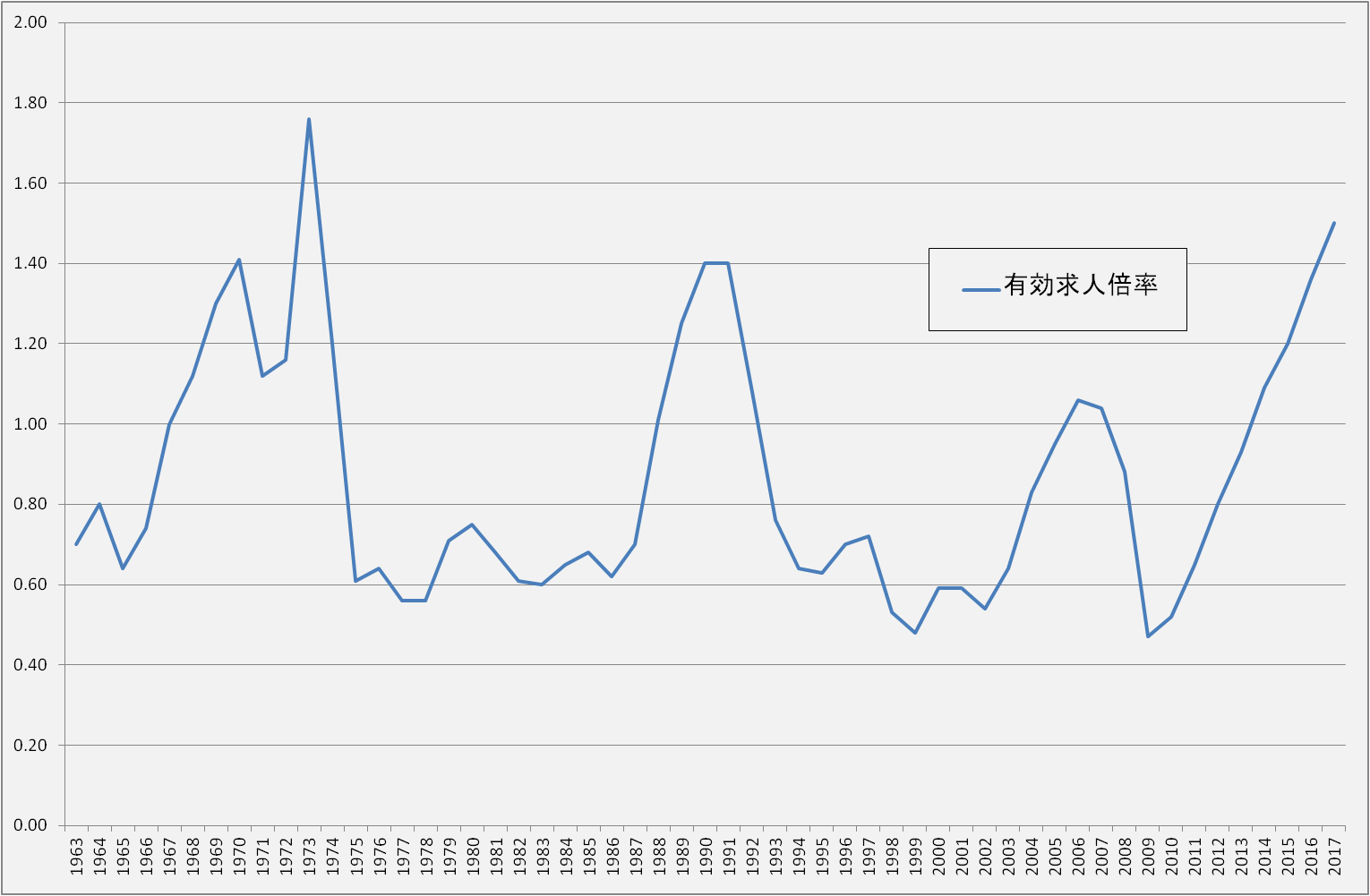

図47 就業率と失業率労働環境をを表すもう一つの指標、有効求人倍率を見てみましょう。有効求人倍率は、企業の人材募集の求人数と求職者(失業者)の比率です。景気が良く、企業が積極的に人を募集すれば有効求人倍率が上がり、不景気で企業の募集が少なくなれば有効求人倍率は下がるため、景気指標でもあります。

図48 有効求人倍率

図48 有効求人倍率0.6倍がベースの数字となり、好景気時に上昇してピークを付けるというパターンを繰り返しています。倍率が高い時期は、1960年代後半から70年代前半の高度成長期、1990年前後のバブル期、2000年代前半の好況期です。最近もバブル期を上回る倍率を付けています。

図49 産業別就業者数

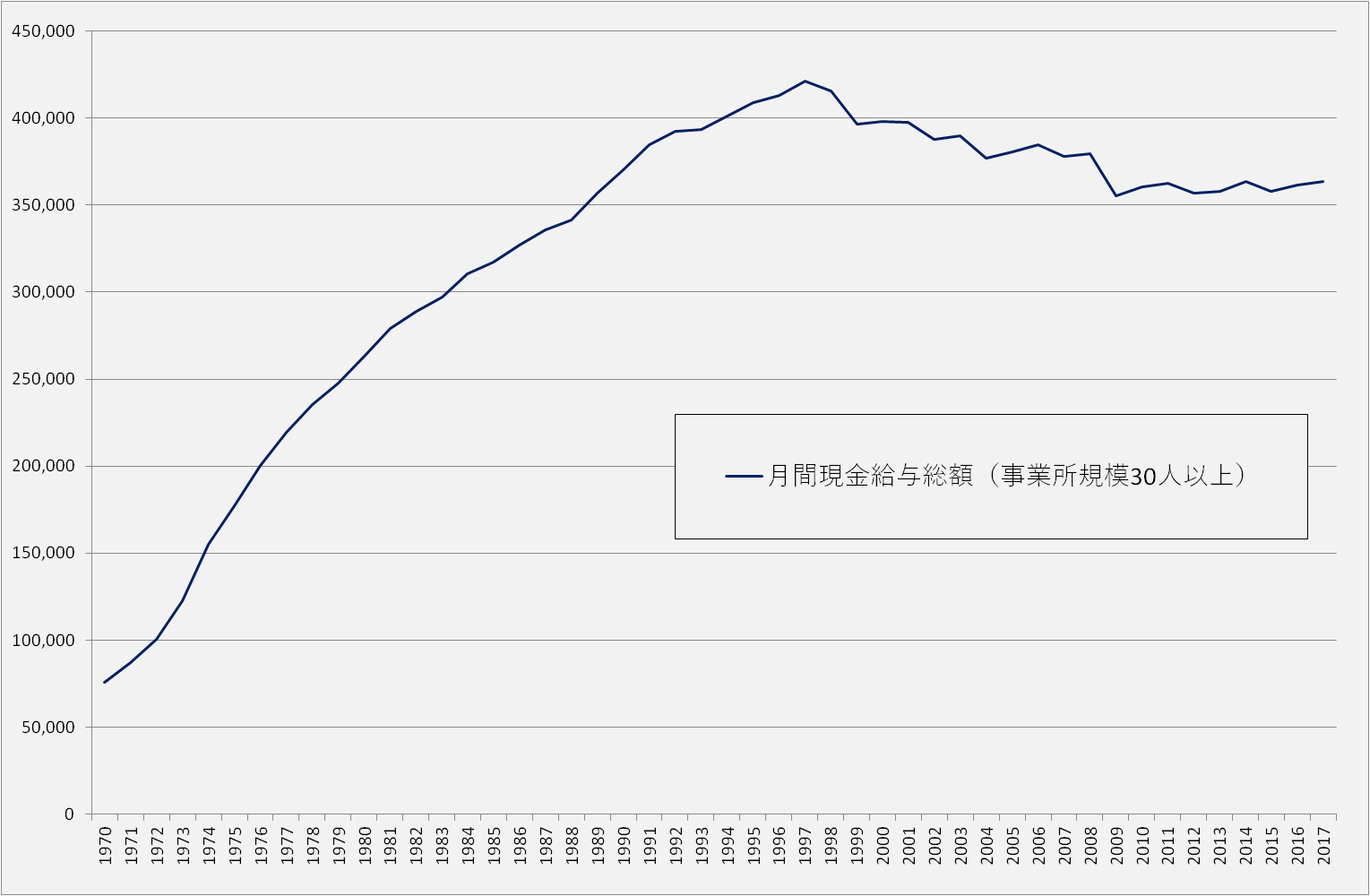

図49 産業別就業者数労働から見た経済において、給与は、経済状態を見る指標としても、労働者個人の関心としても注目される統計でしょう。政府統計には、規模が30人以上の事業所の雇用者の平均的月給(月間現金給与総額)の統計があります。これを見ると、給与は、1998年まで上昇し、1998年から2009年まで下降し、その後横ばいとなっています。一般的に経済は成長し物価も上昇基調となるのが普通で、給与も経済成長や物価に応じて上昇するものですが、1998年から2009年まで下降したことは日本経済の特徴的な現象です。給与の分岐点となった1998年は、給与以外の様々な経済指標においても分岐点となっていることが多い年です。雇用者は消費者でもあります。給与がもう増えなくなったという事実が、消費者の行動や、その影響を受けた企業の行動に変化を与えた可能性があります。

図50 月間現金給与総額

図50 月間現金給与総額企業業績を見る

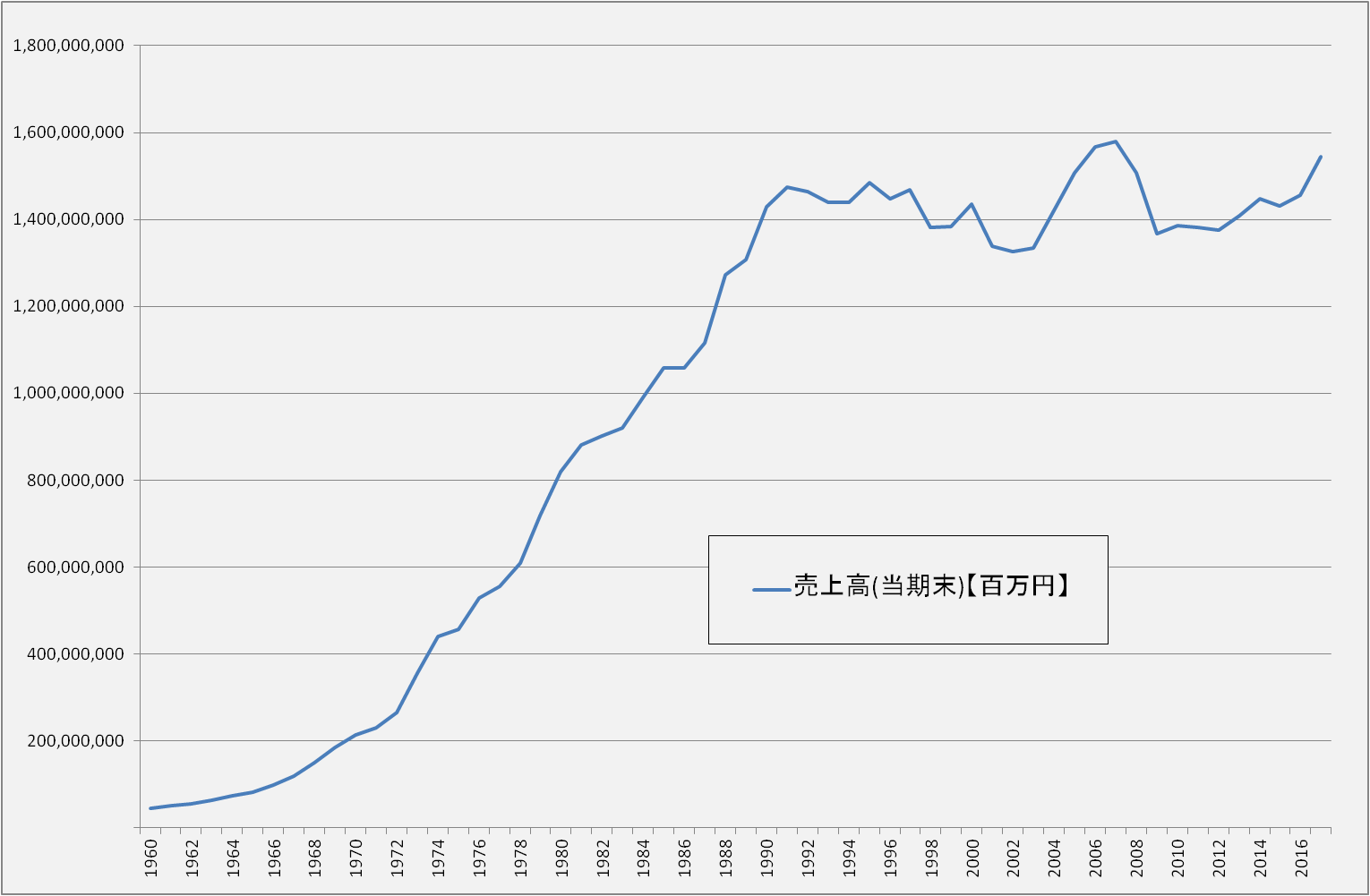

日本の企業活動を捉える統計として法人企業統計があります。決算書などの企業業績を調査したものです。これを見ると、日本企業の業績の平均的な動きを読み取ることができます。 企業業績で一番代表的なものは、売上高でしょう。売上高は、企業が得たお金を表すだけでなく、企業の活動規模を表します。

図51 売上高

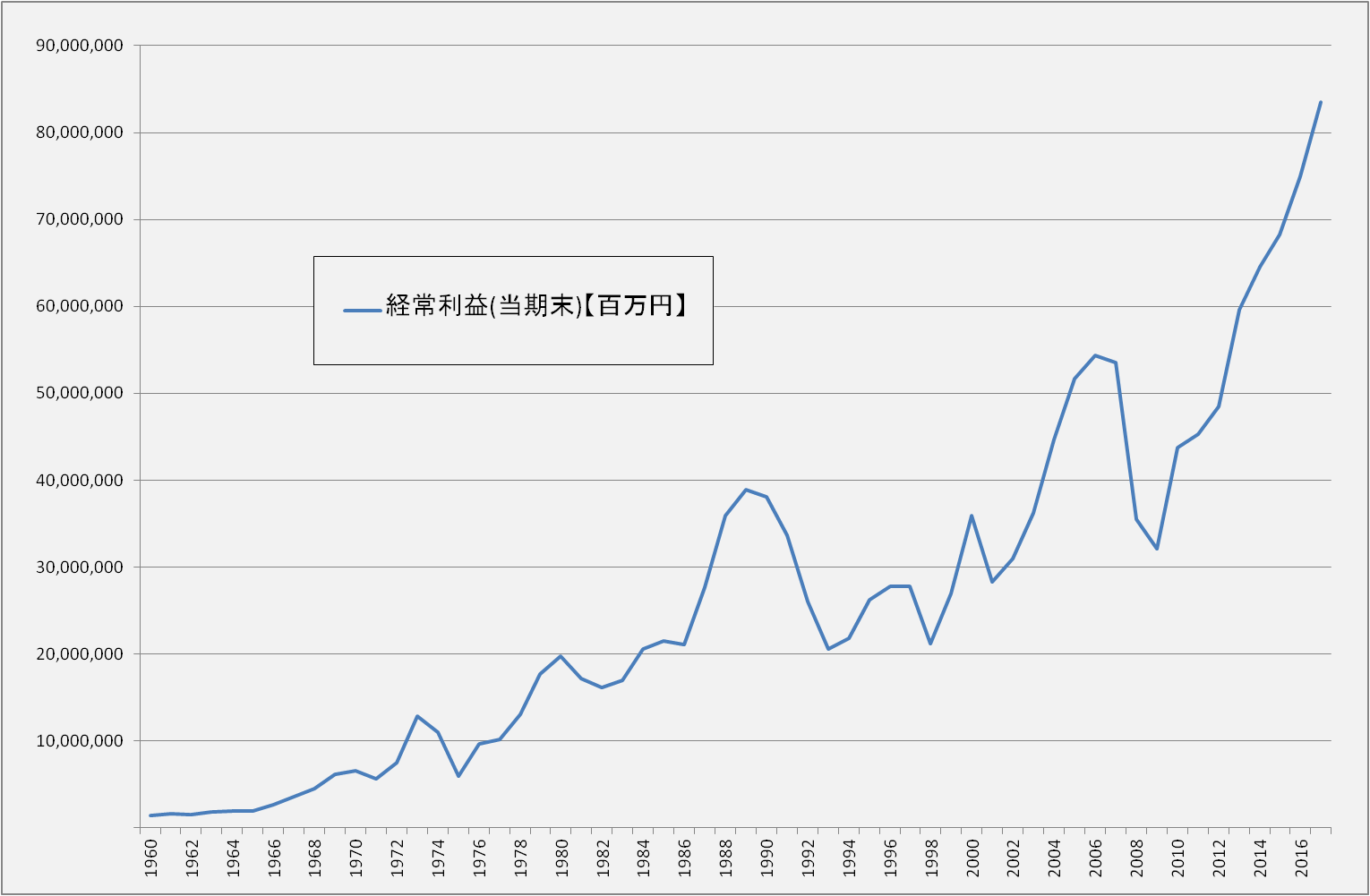

図51 売上高売上高の推移を見ると、バブル期(1991年)までは順調に増加しました。その後は増加が止まり、むしろ2004年までは減少に転じています。2000年代後半は一時的に増加しましたが、リーマンショックで再び減少し、バブル崩壊後の低迷状況に戻ってしまいました。しかし、直近は増加し始めています。大局的に見れば、1991年まで増加、その後は一進一退というところでしょうか。もう一つの代表的な企業業績である利益も見てみましょう。ことらは、上下の変動はありますが、長期的なトレンドとしてはずっと増加基調です。特に2010年以降直近まで大きく増加しています。上下の変動に注目すると、バブル期(1990年近辺)とリーマンショック期(2008年近辺)の急増と急落が目につきます。変動の比率でみれば、石油ショック期(1973年頃)も大きな変動です。経常利益の推移と売上高の推移とは差異があります。一般的に、売上高が上がる(下がる)と利益も上がる(下がる)と考えられますので、差異があることは特徴的です。特に90年代以降は顕著です。売上高は、90年代以降直近まで増加が止まりました。一方、経常利益は、上下動こそありますが、増加基調が続いています。つまり、企業は売上高が低迷しても利益が出るようになったのです。2010年以降は売り上げも上向いてきたので、利益の増加が加速しています。バウル期を境に、企業は売上を上げる経営から利益を上げる経営に変貌を遂げたといえます。

図52 経常利益

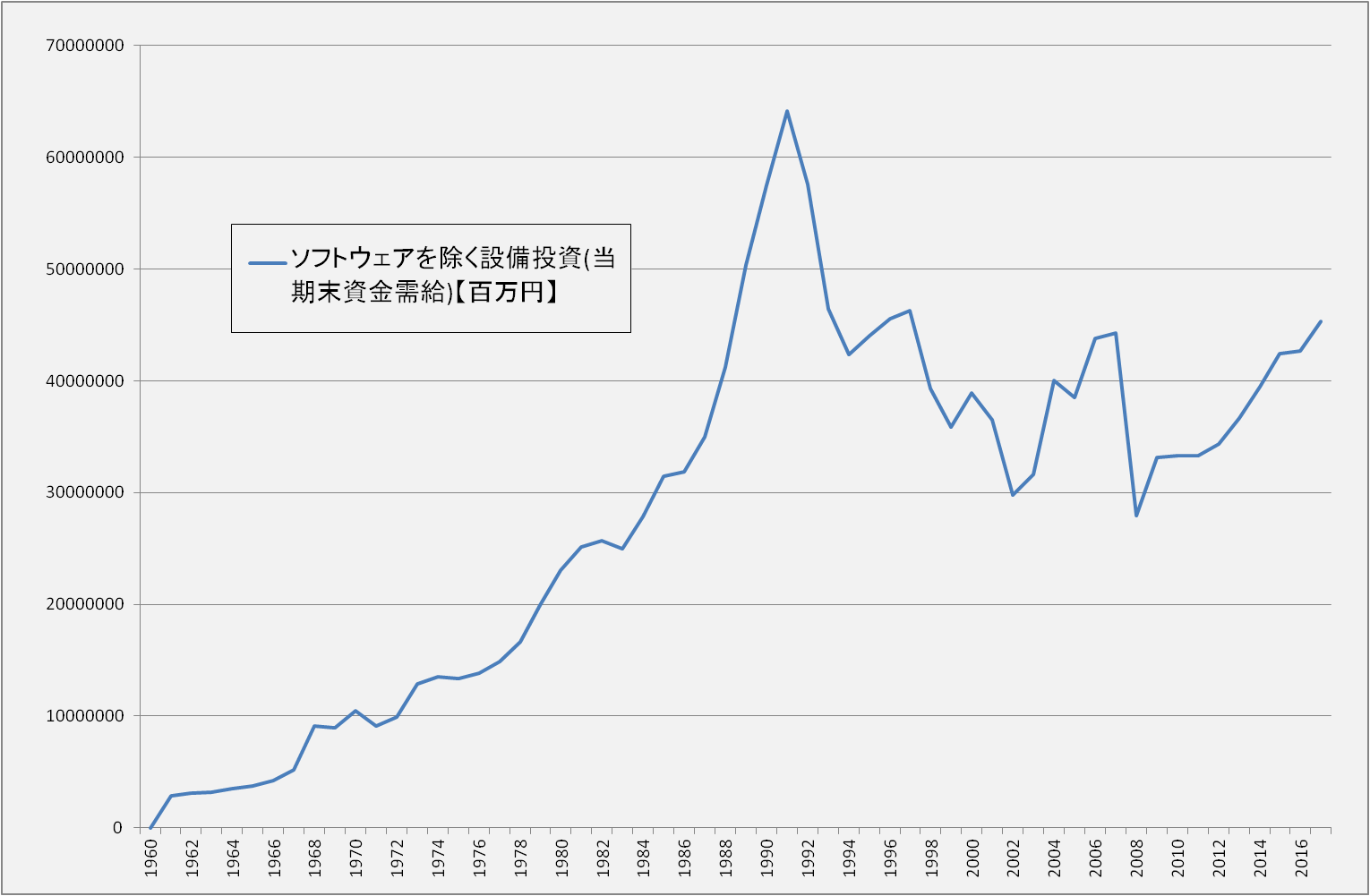

図52 経常利益次に、企業業績の上で重要なもう一つの指標である設備投資を見てみましょう。バブル期(1991年)にピークをつけ、その後急落し、リーマンショック期前後に少しピークを付け、直近は増加に転じています。設備投資のグラフは、売上高、経常利益のグラフとも異なった推移をしていますが、どちらかというと売上高の推移と似ています。設備投資が売上高に影響を受けていることが推察できます。ただし、変動の比率からみて、91年以降、売上高の低下以上に減少しています。設備投資のバブル期前後の急増急減が際立っています。一方、設備投資と利益との関係性は弱そうです。

図53 設備投資

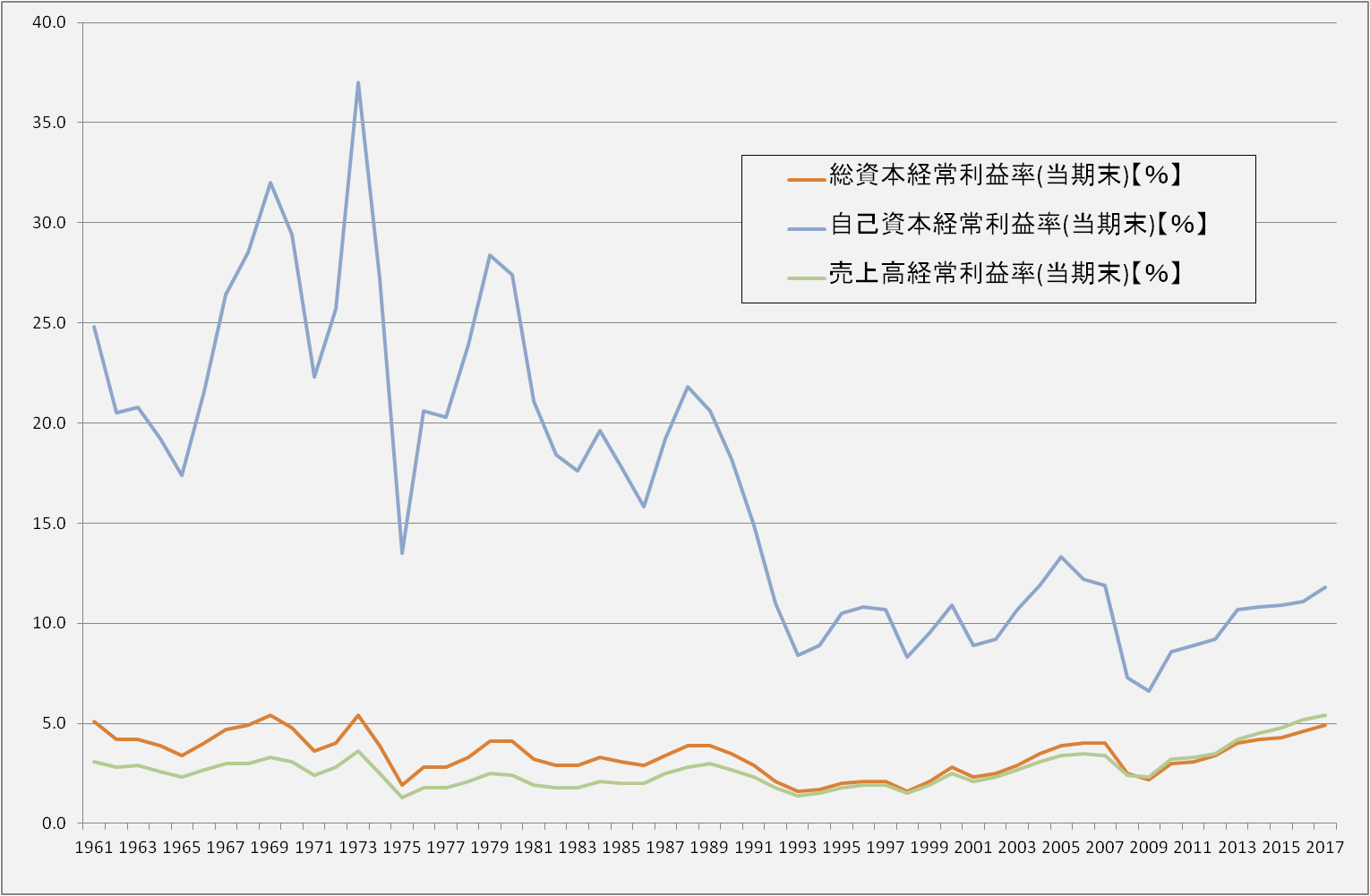

図53 設備投資企業業績として財務分析でよく利用される指標の50年間の変化を見てみましょう。まず、企業の収益性評価です。収益性の評価では、売上高経常利益率、自己資本経常利益率、総資本経常利益率を見ます。いづれの指標も経常利益が分数の分子になっていますから、大きい方が良い状態です。1961年から1993年まで、上下動しながらも下落基調でした。93年以降は現在まで横ばいか若干の上昇基調です。3つの指標とも、石油ショック、バブル崩壊、リーマンショック時には下落しています。利益の低下が影響したようです。1961年から1993年までは、高度成長からバブル期までの期間であり、3つの指標とも下落基調というのは意外ではあります。分数の分母である資本や売上の増大ほどには利益がついてこれなかった場合が考えられます。

図54 利益率

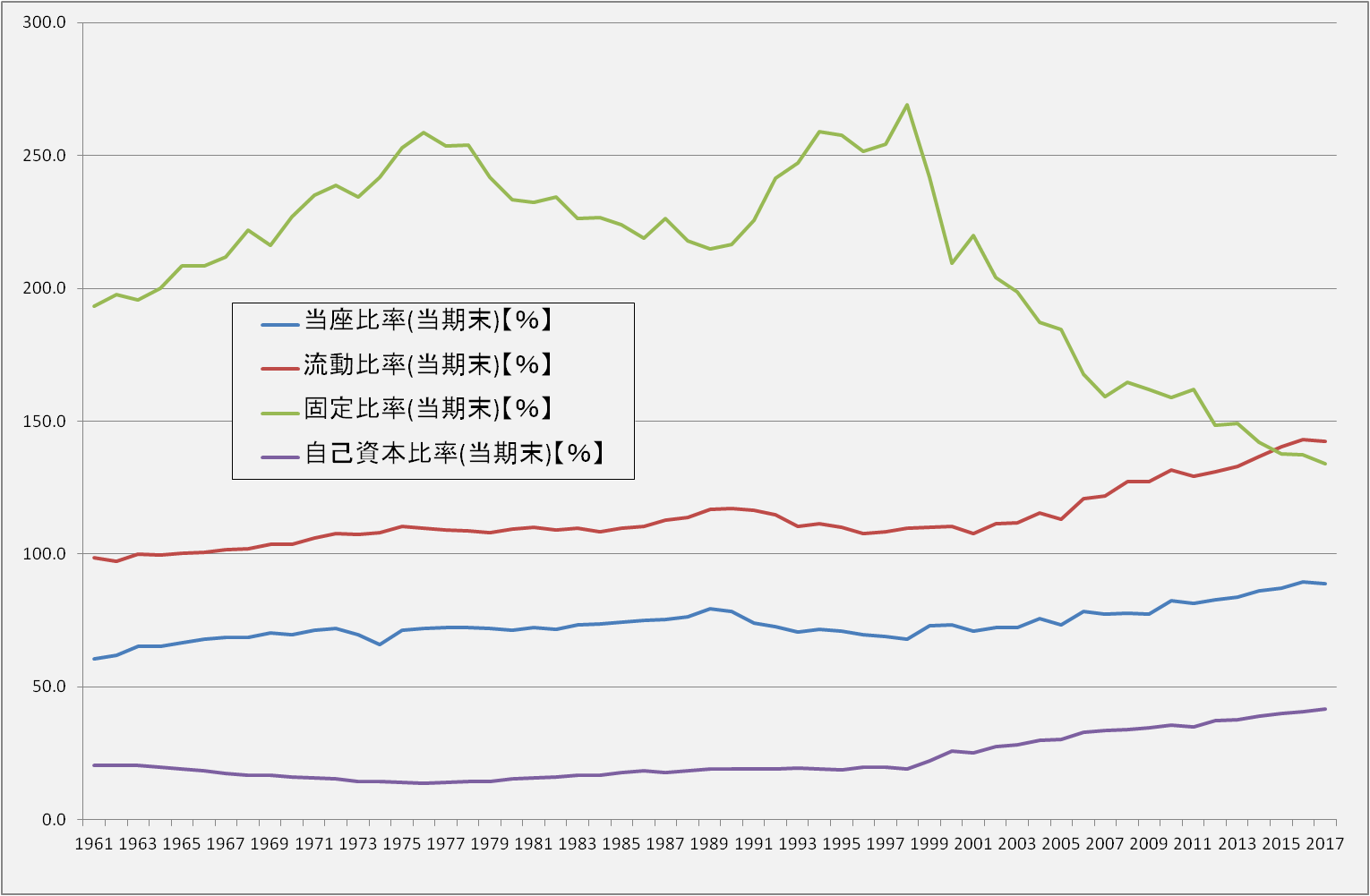

図54 利益率次に財務分析の安全性評価として、流動比率、固定比率、自己資本比率を見てみましょう。当座比率、流動比率、自己資本比率とも、長期に渡って上昇基調です。2000年以降は上昇が加速しています。企業は安全性を向上させてきたことが分かります。バブル崩壊の低迷期から脱しはじめた2000年以降にこの傾向が顕著になっています。固定比率は2000年以降、減少しました。固定比率=固定資産/固定負債 ですので、固定資産の減少、固定負債の増加の両方が考えられます。

図55 安全性指標(1)

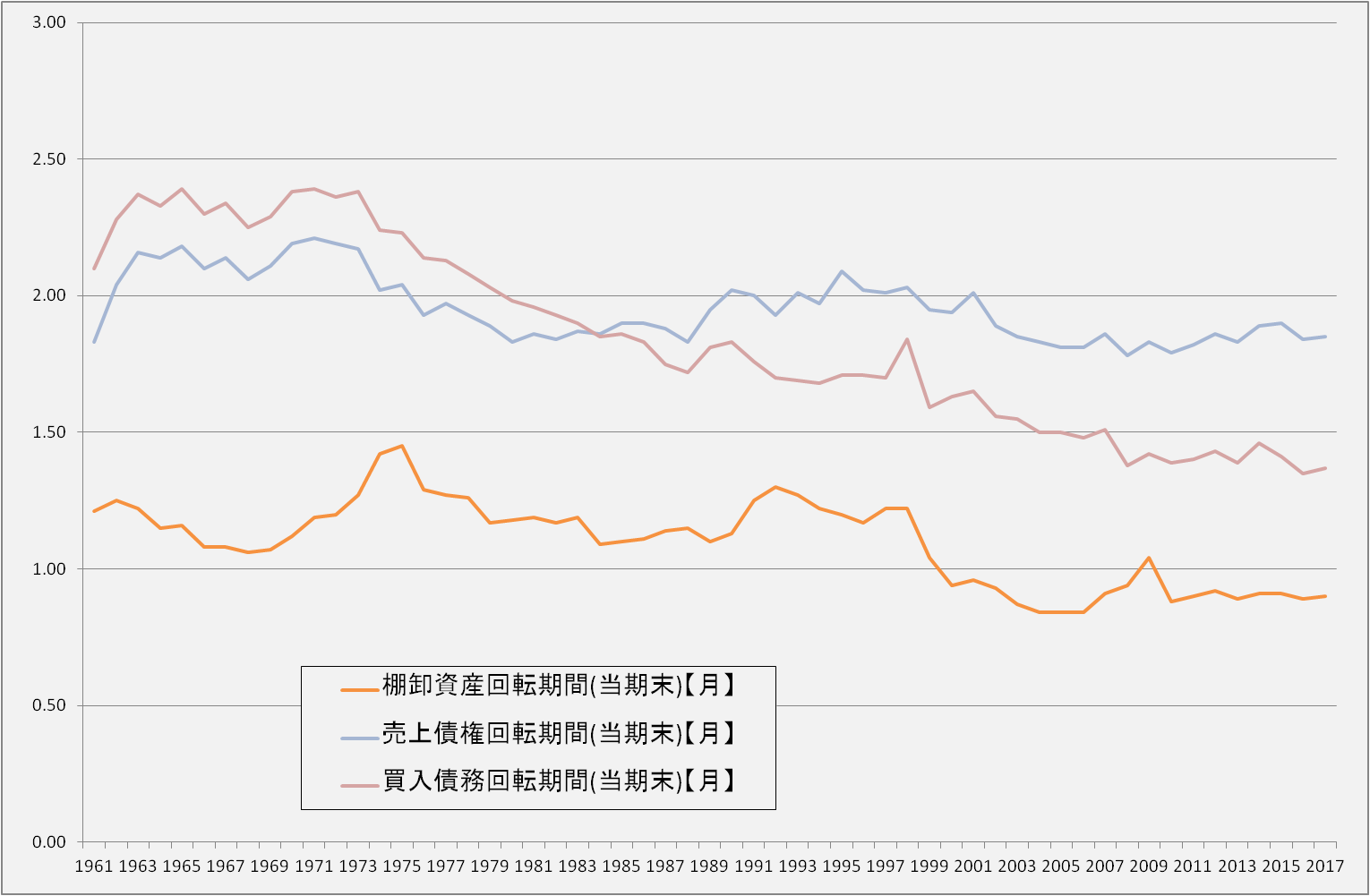

図55 安全性指標(1)資金回収の回転期間を見てみます。回転期間が短いほど、資金回収が早くなっていることを意味し、企業のリスク管理としては、良い状態といえます。グラフを見ると、3つの指標とも下落傾向にあるので、事業リスク要因が低下してきています。

図56 安全性指標(2)

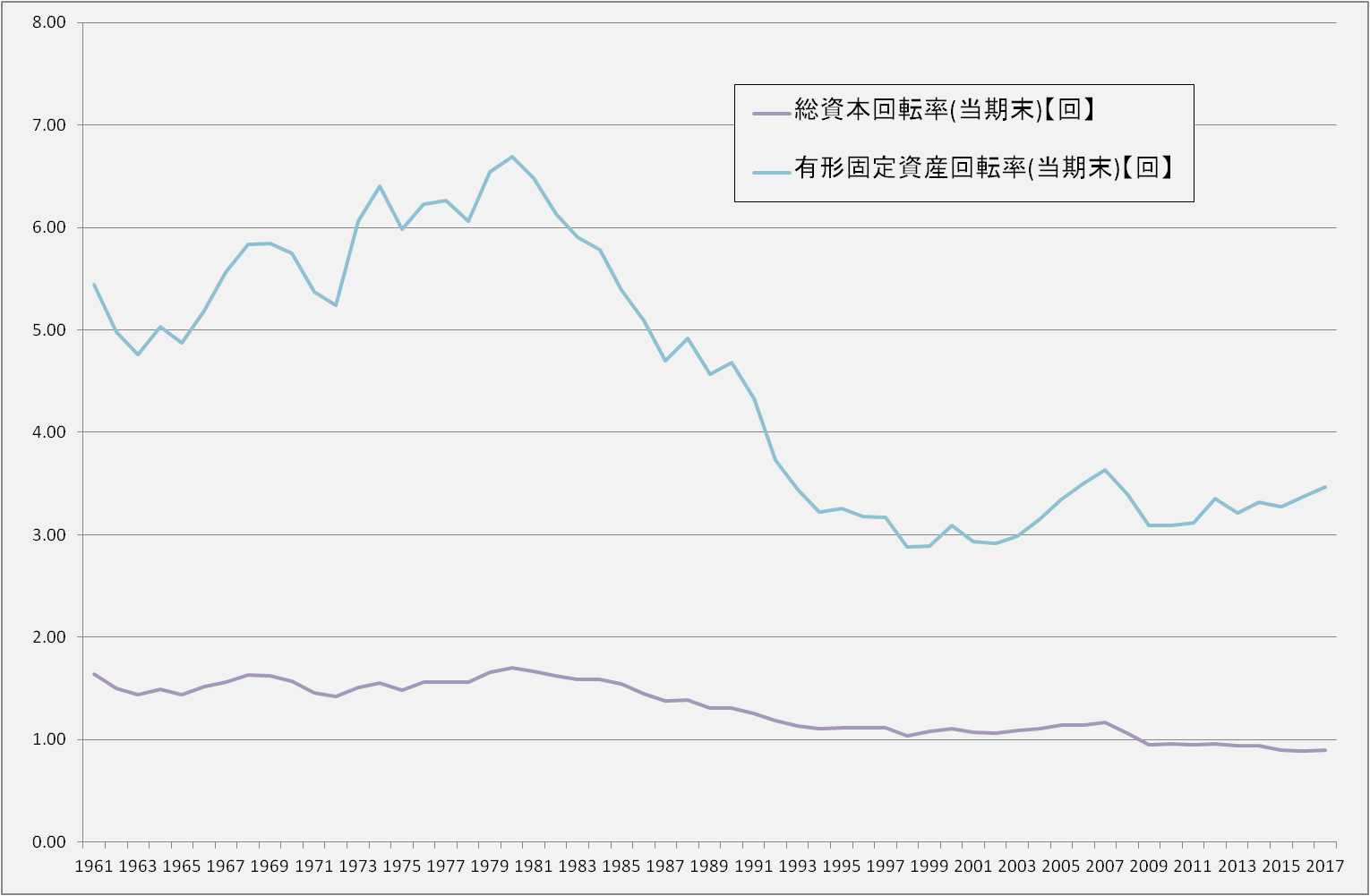

図56 安全性指標(2)次は、財務分析で行う効率性評価です。効率性は、会社の資本(資産)を使ってどれだけ売り上げを上げているかを評価するものです。総資本回転率と有形固定資産回転率を取り上げます。どちらの指標も、売上高が分数の分子にくるので、数値が大きいほど、資本(資産)を効率的に活用していると言えます。総資本回転率は、長期的に下落しています。有形固定資産回転率は、1980年まで上昇、2000年まで下降、その後上昇となっています。これは、効率的、非効率的、効率的と推移していますが、固定資産が不足、固定資産過剰、固定資産が不足の状態遷移をしてきたと解釈できるでしょう。

図57 効率性指標

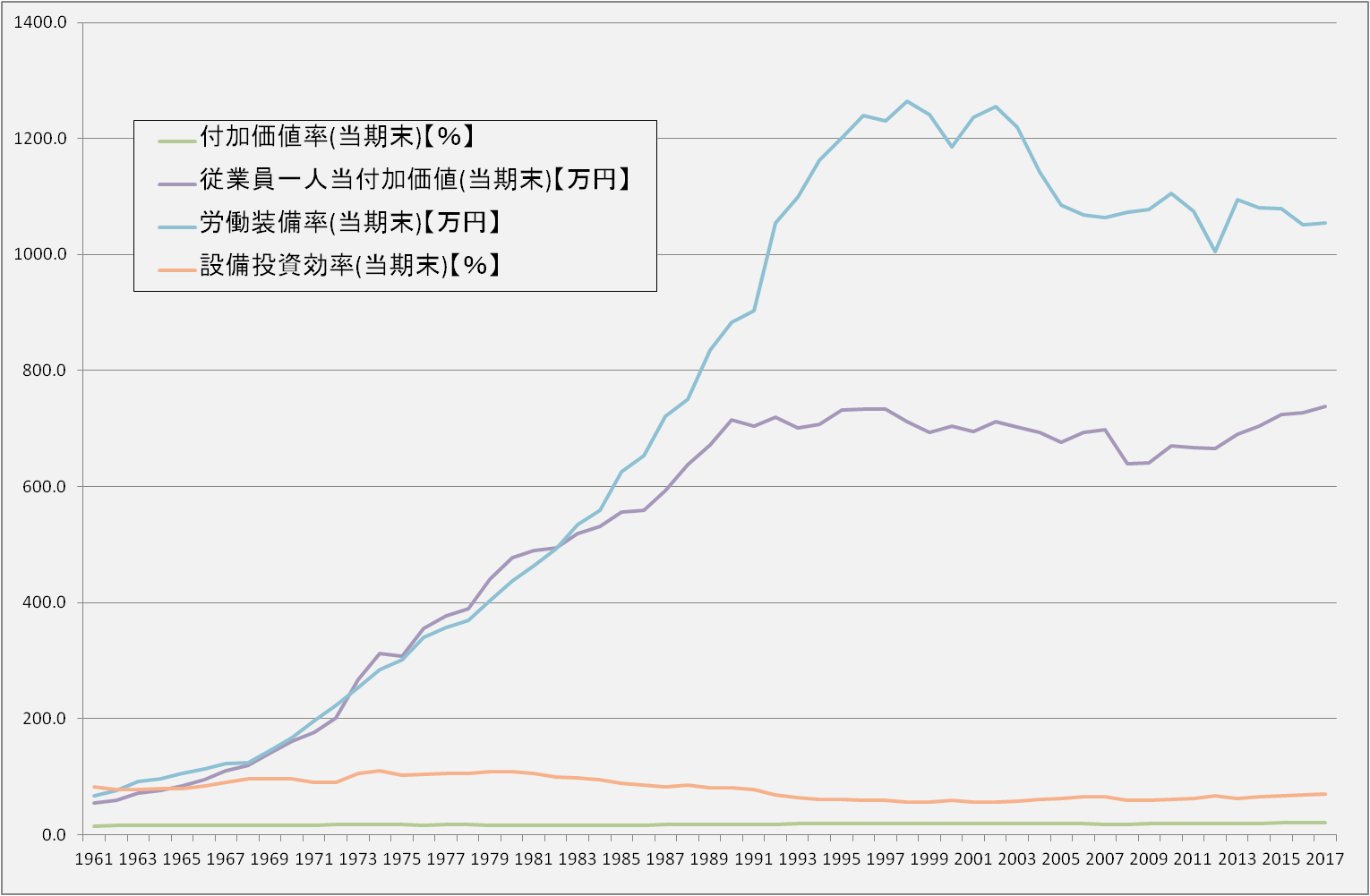

図57 効率性指標企業の生産性を見るもう一つの指標に、付加価値があります。付加価値は、企業が生み出した経済的価値です。付加価値は、売上から仕入れを控除した数字です。従業員一人当たりの付加価値は、労働生産性を表します。グラフを見ると、1960年代から1990年までは、一本調子で上昇しましたが、90年代2000年代と低下傾向となり、2010年以降は上昇に転じています。バブルのころまでは労働生産性を高められたが、バブル崩壊以降は生産性が低下したことは、バブル崩壊後は経済の低成長時代が続いたことと符合します。

図58 生産性指標

図58 生産性指標マーケット指標

株式市場

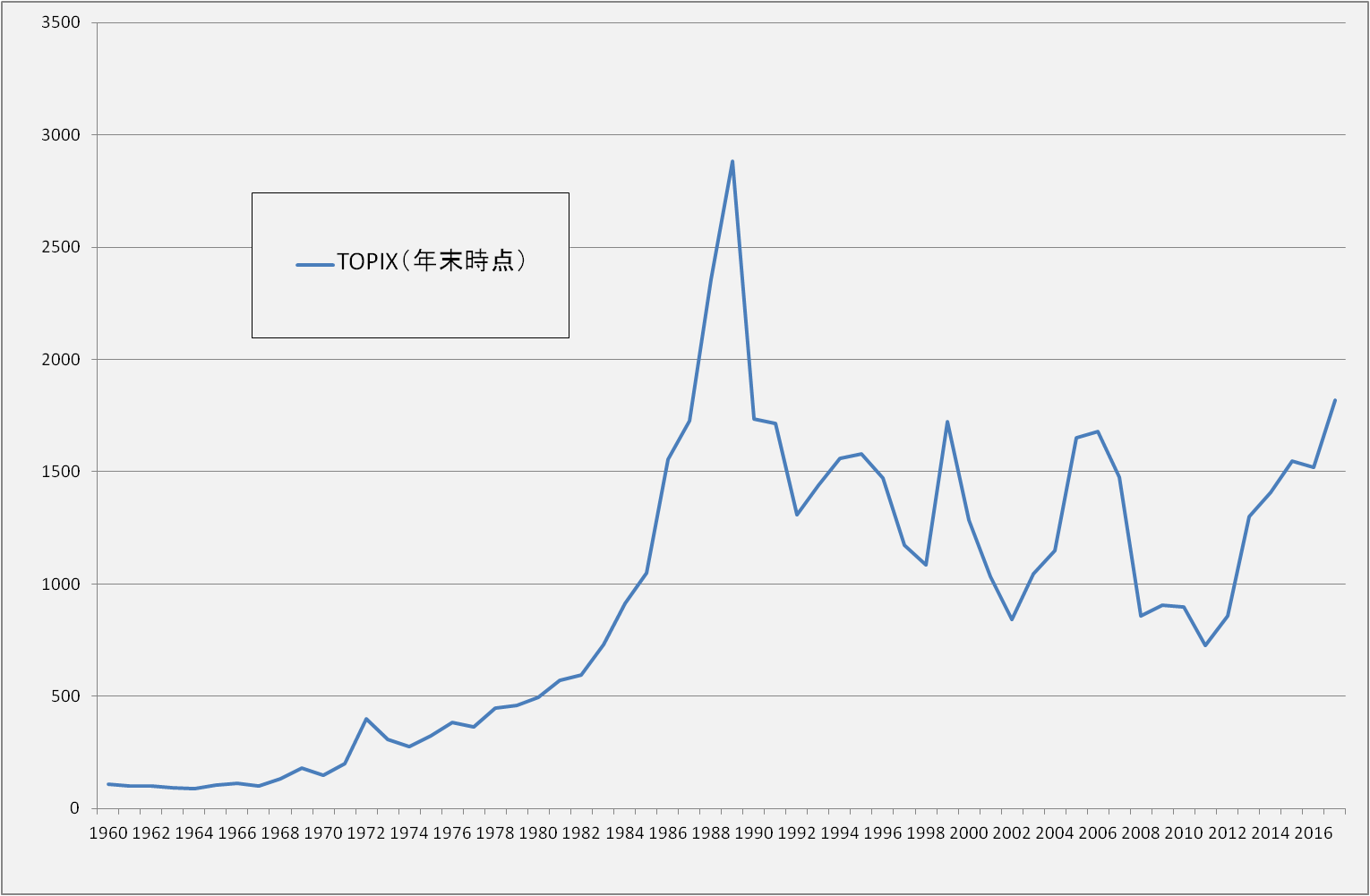

株式市場では、毎日、株式が市場取引され、株価が時々刻々と変動しています。現在の経済状態を把握するには、経済活動を調査し統計を作成して変化を捉えることになりますが、統計の作成には時間がかかり、遅れて過去の状態を認識することになります。一方、株価は時々刻々と価格形成されるので、今の経済状態が瞬間的に株価に反映されます。また、将来の株価上昇を期待して取引され株価が形成されるため、現在の経済状態というよりもむしろ将来の経済状態を予測したものが株価となります。株価は景気の先行指標となります。過去50年の株価の動きを見てみましょう。TOPIXは、株式市場の株価の動きを代表する指数です。TOPIXの動きを見ると、2つの時代に別れます。一つは、バブル期(1990年頃)までの株価上昇時代です。ほぼ一本調子で上昇しました。第二の時代であるバブル期以降は、90年代、2000年代とも上下動がありながらも下落基調でした。ITバブル崩壊(2002年)とリーマンショック(2008年)の2つの底を経て直帰は上昇しています。

図59 株価指数

図59 株価指数為替市場

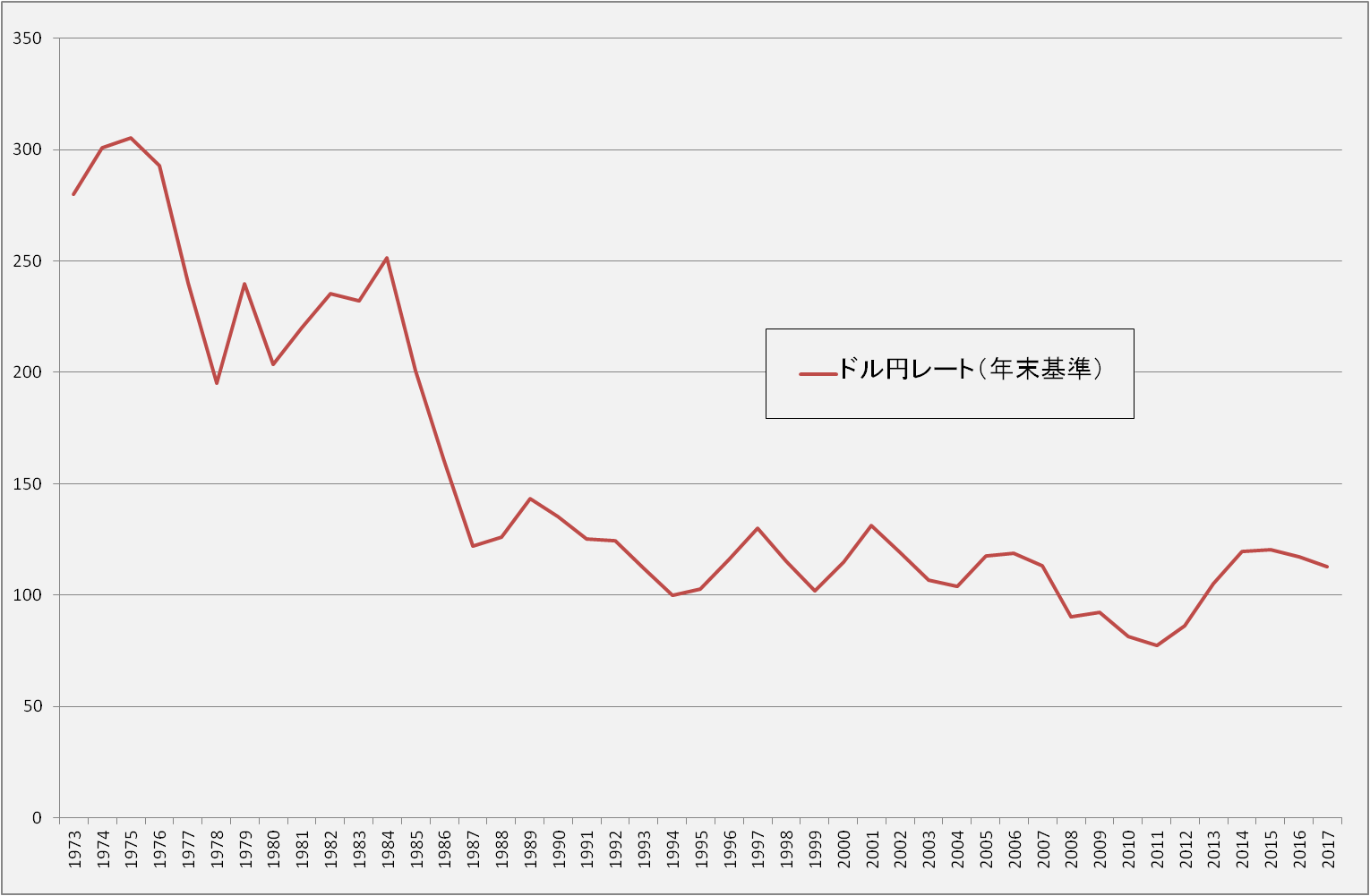

株式市場とならんで重要な市場が外国為替市場です。ドルと円のレートが注目されます。ドルは世界の基軸通貨で、輸出では売り上げのドルを円に交換する取引を、輸入では円をドルに交換してドル払いを行うため、為替レートは輸出や輸入での円価格に直接影響します。一般にドルに対して円安となると、輸出産業の価格競争力が高まり業績アップに、輸入産業は価格上昇を招き業績ダウンとなります。円高の場合は、逆の効果となります。日本は輸出型の製造業が産業の中心で日本経済全体への影響力が強く、円安は日本経済にプラス、円高は日本経済にマイナスと解釈されます。過去40年のドル円の推移をみると、1ドル300円から現在の1ドル100円への全体の基調は円高となりました。70年代から80年代は3分の1まで円高が進みました。90年代以降は100円近辺の動きとなっています。40年間で円高が進んだので輸出産業にマイナスの影響を与えましたが、輸出産業は技術革新による製品革新と生産性革新により影響を跳ね返してきたといえます。

図60 ドル円のレート

図60 ドル円のレート金利市場

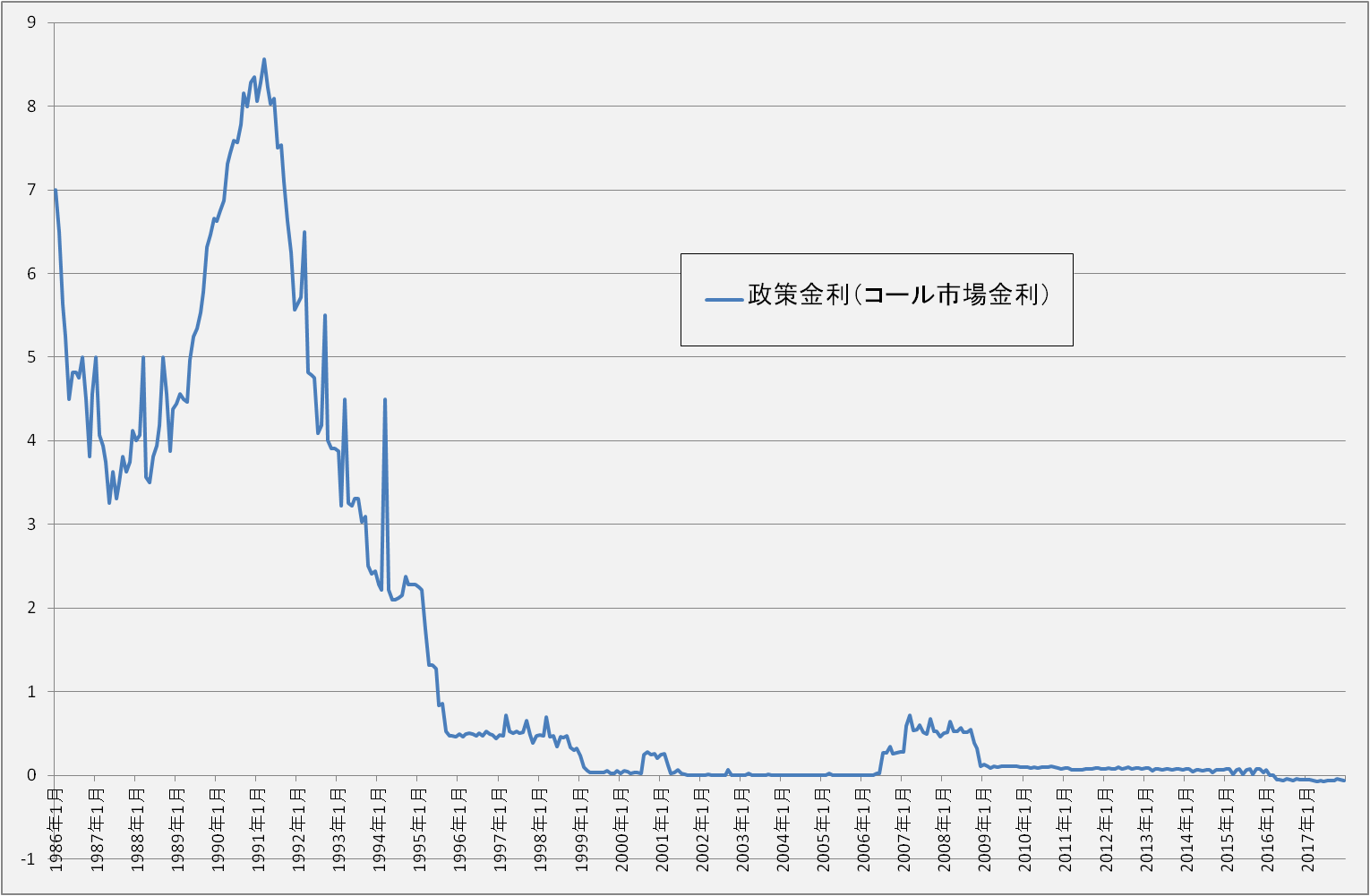

金利は、お金をモノとして見た時の使用料を意味します。お金を貸す場合、借りる場合、その時々のお金の使用料です。金利は、お金を借りたい人と貸したい人との需要量と供給量の変化で変動します。一般に、好景気であれば設備投資など資金需要が増大するので、金利が上昇します。一方、不景気時には、設備投資など資金需要が減少するので、金利が下がります。金利は経済の状態を表す指標となります。金利の値は貸し借りの相手や貸し借りの期間で様々ですが、金利の代表的な指標として、10年物国債の金利が使われます。

図61 長期金利

図61 長期金利上の図は、1987年~2017年のデータですが、バブル期にピークを付け、それを境にして2002年まで減少し、その後少し持ち上がり、2007年以降は再び減少しています。直近では、ほぼゼロとなっています。他の景気指標と違い、バブル期のピークを除いて、上下動があまりなく、リーマンショック前の好景気もリーマンショック時の不景気も金利の変化は少なく、バブル後はほぼ一貫して低下してきて今ではゼロに達しているのが特徴的です。これは、金利(10年国債金利)が、経済状態だけでなく、日本銀行が定める政策金利の影響も受けているからです。政策金利は、貸借期間が1日である銀行間取引の金利です。この金利水準は市場(銀行間取引市場)できまる金利ですが、日本銀行が市場に資金を供給したり、市場から資金を吸収したりして特定の値に誘導しています。誘導目標であるこの特定の値が政策金利です。

図62 政策金利

図62 政策金利政策金利を見ると、バブル期にピークを付け、その後ほぼ一本調子で低下し2000年にはゼロとなっています。その後、一時期を除いてほぼゼロが続いています。長期金利は、この政策金利の動きに引きずられ少し遅れて追従する動きとなっています。2000年以降、ずっと低金利時代が続いています。最近はさらに金利が低下し、超低金利時代に突入しています。

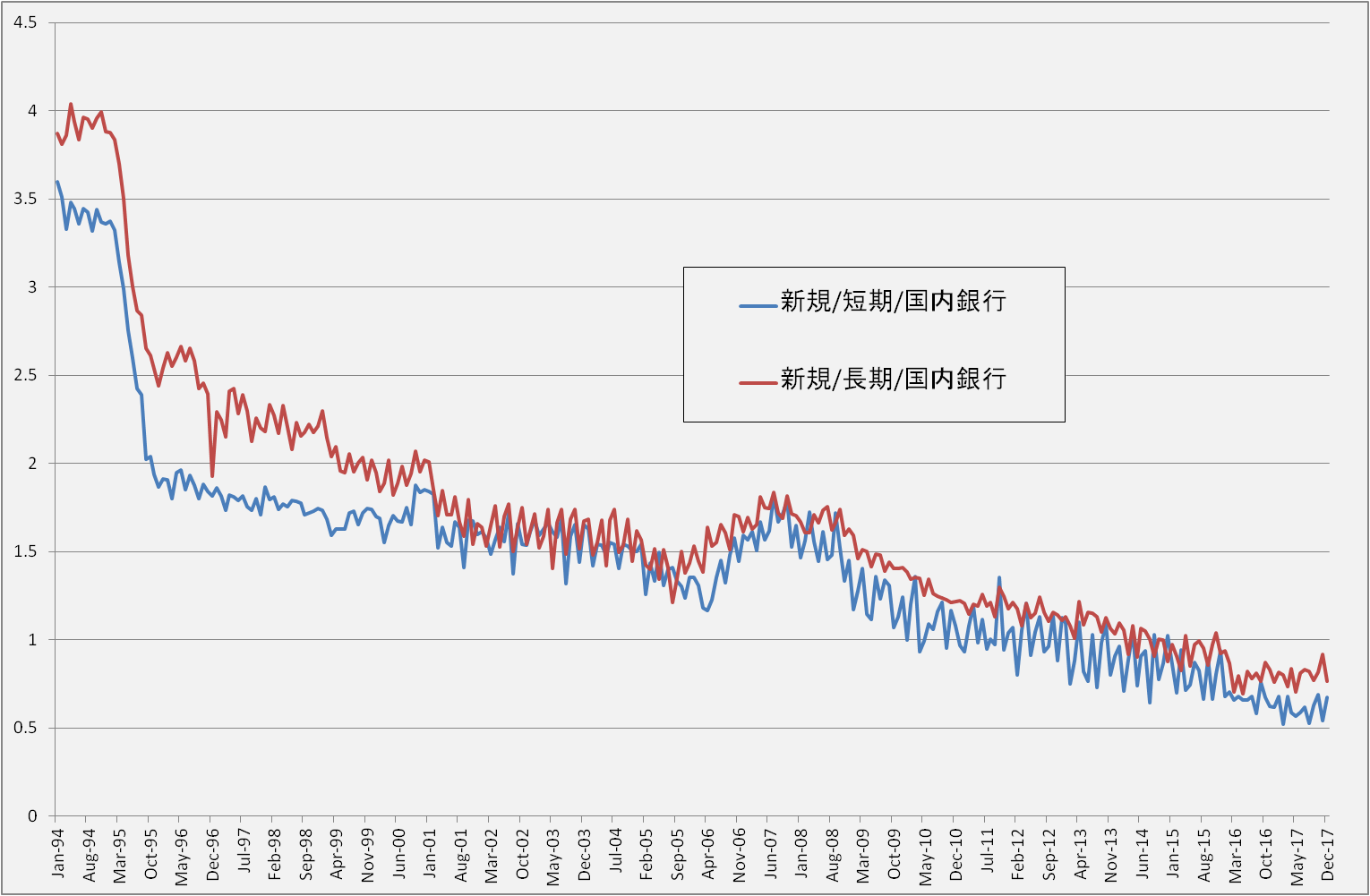

住宅ローンや自動車ローンなど消費者もお金を借りることがありますが、資金の借り入れの中心は企業の資金調達です。10年物国債の金利や政策金利は、企業の銀行からの借り入れに影響します。銀行からの借り入れ金利の動きによって、企業の設備投資や事業活動が活発になったり抑制されたりします。金利が低下すると活発になり、上昇すると抑制されます。日本銀行の統計で、銀行からの短期及び長期の借り入れ金利の動きを読み取ることができます。これを見ると、政策金利の動きに呼応し、1995年まで急低下しています。1995年以降は、政策金利のようにゼロに迫ることはなく、ゆっくりと低下し続けています。2000年代半ばの時期、この時期はリーマンショック前の好景気時ですが、若干持ち直しています。その後直近まで再び低下しました。

図63 銀行の金利

図63 銀行の金利